それじゃ今回は個人再生と全銀協のブラックリスト登録について詳しく教えてあげるね。

個人再生は全銀協にブラックリスト登録される

個人信用情報を管理する機関は国内に3つあり、各機関に返済延滞などの事故情報が登録されると、いわゆる「ブラックリスト」に載った状態となり、新規の借入やローンを組むことができなくなります。

3つある信用情報機関のなかでも、多くの銀行が加盟していて住宅ローンの審査などにも大きな影響がある「全国銀行個人信用情報センター(全銀協またはKSC)」にブラックリスト登録されることを心配される人が多いのではないでしょうか。

結論を言いますと、個人再生をすると全銀協のブラックリストに登録されてしまいます。全銀協のほかにも登録されてしまう信用情報機関はあり、それぞれの機関によって登録期間は異なります。

全銀恊のブラックリスト登録期間は10年

信用情報機関には、全国銀行個人信用情報センター(KSC)のほか、式会社シー・アイ・シー(CIC)、日本信用情報機構(JICC)の3つがあります。

ブラックリストに登録される期間は、各信用情報機関や延滞状況、債務整理の手続内容によって異なりますが、債務整理の場合はおよそ5年~10年は登録されることになります。

| 個人信用情報機関 | 自己破産 | 個人再生 | 任意整理 |

|---|---|---|---|

| 全国銀行個人信用情報センター(KSC) | 10年 | 10年 | 5年 |

| 指定信用情報機関(CIC) | 5年 | なし | なし |

| 株式会社日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

全国銀行個人信用情報センター(KSC)

KSCは全国銀行協会が運営している機関で、銀行や信用金庫、労働金庫などが加盟しています。主にローンやクレジットカードなどに関する信用情報を扱っており、個人再生と自己破産は10年、任意整理は5年間を登録期間としています。

なお、正確に言うと任意整理については登録期間を定めていません。任意整理をしたことにより、保証会社から代位弁済(保証会社がいったん肩代わりして支払うこと)がされた場合のみ、事故情報として登録されます。代位弁済の登録期間は完済から5年となっています。

指定信用情報機関(CIC)

CICはクレジット会社の共同出資により設立された機関だけに、主に信販会社・クレジットカード会社などが加盟しています。

CICには自己破産以外の情報は登録されないため、クレジットカードやローンの審査のおいてカード会社がCICの情報しか参照しなければ、クレジットカードが作れたり、借入ができたりします。

株式会社日本信用情報機構(JICC)

JICCは貸金業者、クレジット会社といった金融機関が数多く加盟しており、自己破産・個人再生・任意整理をすると事故情報が5年間登録されることになります。

全銀恊は官報情報を保持している

個人再生がブラックリスト登録される期間は、全銀協(KSC)の10年が最長となっていますが、これには政府が刊行する「官報」という機関誌が関係しています。

個人再生や自己破産をすると、手続をした人の住所や氏名が金融事故情報として官報に掲載され、全銀協(KSC)はこの官報の情報を10年間保持し続けるのです。

官報とは?

前述のとおり、官報とは政府が発行する機関誌のことです。国が公布する新たな法律・法令の情報や、破産や相続などに関する裁判内容が掲載されており、簡単に言えば国が発行する新聞のようなものです。

個人再生を行った場合、裁判内容のひとつとして官報に載ることになります。これは貸金業者などの債権者に対して債権届け出の提出を促したり、再生計画案について反対意見などを述べる機会を与えることを目的としています。

個人再生で官報に掲載される情報

個人再生には小規模個人再生と給与所得者等再生の2つの手続方法がありますが、いずれの場合も官報に載ることは避けられません。

掲載される情報は主に以下の5つの項目になります。借金の理由や金額、債権者情報などが掲載されることはなく、掲載される個人情報は住所・氏名のみになります。

- 個人再生で官報に掲載される情報

-

- 住所

- 氏名

- 再生手続が決定した日付

- 主文(個人再生の理由など)

- 債権者の届出期間

個人再生が官報に掲載されるタイミング

個人再生をした場合、裁判所が何かしらの決定を下した以下の3回のタイミングで官報に掲載されます。

1回目

- 個人再生手続が開始決定されたとき

-

まず1回目は、裁判所が個人再生手続の開始決定を下したときです。「この住所に住む債務者が個人再生の手続を開始したので、債権者は期日までに債権を届け出るように」といった内容が記載されています。

個人再生を裁判所へ申立ててから、およそ1ヶ月程度で官報に掲載されることになります。

2回目

- 再生計画案が提出されたとき

-

2回目の掲載は、小規模個人再生の場合は書面決議時、給与所得者等再生の場合は意見聴取時となります。

小規模個人再生の場合、「再生計画案について書面決議を行うため、反対があれば期日までに回答するように」と債権者に伝えることが目的となります。給与所得者等再生の場合は、「再生計画案について反対意見があれば期日までに述べるように」と債権者に伝えることを目的としています。

利用する手続によって官報に記載される内容は異なりますが、いずれも債権者のために掲載されるものとなります。

3回目

- 再生計画認可、不認可が決定されたとき

-

再生計画案の書面決議または意見聴取が完了すると、最後に裁判所が再生計画案の認可を行います。このタイミングで3回目の官報掲載となります。

3回目に掲載されてから2週間で認可決定が確定され、再生計画案に沿った借金返済を開始することになります。

官報を見る方法

官報に掲載された情報を閲覧する方法は、下記のとおりです。

| インターネット | パソコンなどで無料で閲覧することができます 官報サイトはこちら |

|---|---|

| 図書館 | 国立国会図書館などでバックナンバーを読むことができます |

| 官報販売所 | 全国各地にある官報販売所や書店などで定期購読の申し込みができます |

官報情報を削除するには?

「紙の官報」も「インターネットの官報」も、掲載情報を削除することは原則出来ません。

一度掲載されてしまうと、全銀協(KSC)をはじめとする各信用情報機関に官報情報が登録されてしまい、削除されるまでの5年~10年間はブラックリストに載った状態となってしまいます。

なお、前述した官報サイトは画像をPDFデータで掲載しているだけなので検索することはできませんが、民間が運営する官報サイト では個人名などの検索ができてしまいます。

もしこちらに誤った情報が掲載されている場合は、専用ページ から削除依頼ができます。

全銀恊の信用情報を確認する方法

全銀協(KSC)に登録されている内容は、信用情報の開示請求手続により確認することができます。自分がブラックリストに載っているのかどうか不安な方は、一度開示請求をしてみてはいかがでしょうか。

全銀恊に信用情報の開示請求をする

全銀協の信用情報の開示請求は、郵送による受付のみとなっています。かつては窓口での受付も行われていましたが、現在は終了しています。

開示に必要なものは以下の3つになります。

- 全銀恊の信用情報開示請求に必要なもの

-

- 信用情報開示申請書

- 本人確認書類(運転免許証、住民票のコピーなど2点)

- 定額小為替証書(1,000円分)

申請手続きの流れは、①信用情報開示請求書に記入をして、②本人確認書類を2点用意し、③手数料として定額小為替証書1,000円分を添えて、全銀協に郵送となります。

信用情報開示請求書は全銀協のホームページ から入手することができます。定額小為替証書は全国の郵便局またはゆうちょ銀行で購入することができます。

上記の必要書類を全銀協に送付すると、1週間前後で開示報告書が届きます。

開示報告書の見方

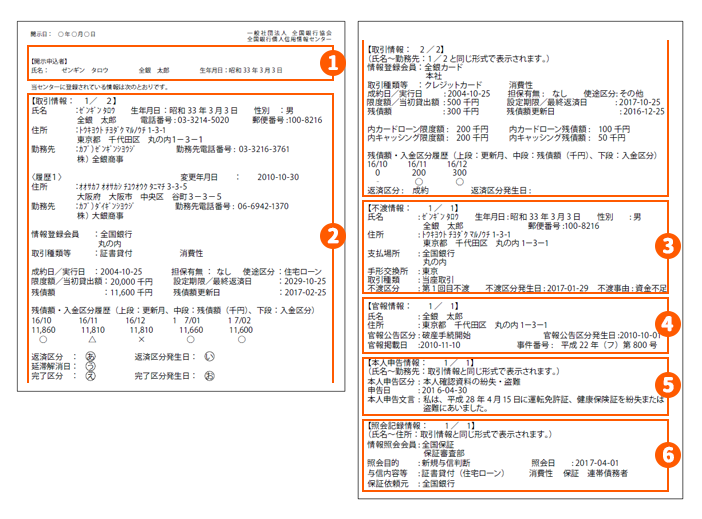

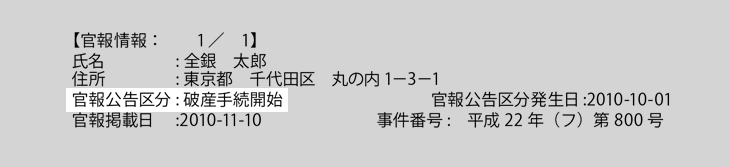

以下の画像は全銀協の開示報告書のサンプルになります。報告書には大きく分けて6つの内容が記載されています。

| 記載項目 | 記載内容 |

|---|---|

| ❶開示申込者 | 信用情報の開示請求をした人の氏名と生年月日が記載されています。もし本人が亡くなっている場合は、その代理人や家族の情報が記載されます。 |

| ❷取引状況 | 各金融機関との契約内容や成約日、入金や延滞の履歴などが記載されています。ブラックリストに載っているかどうかを確認する際は、ここの欄を中心にチェックしていくことになります。 |

| ❸不渡情報 | 不渡となった手形・小切手の支払場所金融機関・支店名・手形交換所などが掲載されています。 |

| ❹官報情報 | 官報に載った情報が記載されています。全銀協では破産と民事再生の情報がまとめられています。 |

| ❺本人申告情報 | 運転免許証などの本人確認資料の紛失・盗難により自分の名義を勝手に使われる恐れがあるなどと、本人から申告があった場合にここの欄に記載されます。 |

| ❻照会記録情報 | 全銀協に加盟している金融機関などがこの報告書を参照した履歴が記載されています。 |

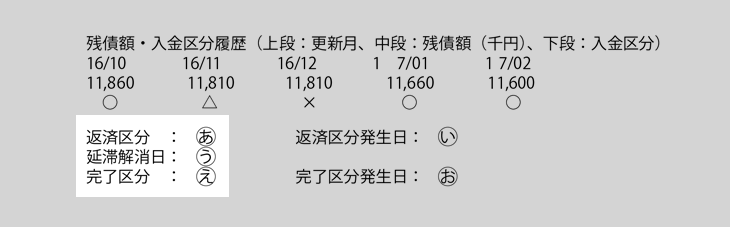

ブラックリストか否かの確認箇所

自分の信用情報がブラックリスト扱いになっているかどうかを確認するには、以下の2箇所を確認してください。

取引状況の「返済区分、延滞解消日、完了区分」

上記の「あ」「う」「え」の箇所に以下の記述がある場合は、ブラックリストとして扱われる可能性が高いです。

| 表示 | 内容 |

|---|---|

| 延滞 | 返済日を過ぎても一定の期間返済がされなかったことを示します。 |

| 代位弁済 | 債務者の代わりに保証会社が金融機関に借金を返済したことを示します。 |

| 保証履行 | |

| 強制回収手続 | 金融機関が借入残高の強制回収を実施したことを示します。 |

| 保証債務未履行 | 自分自身が連帯保証人となっている債務者の返済が遅れてその返済を求められたが、一定の期間これに応じて返済することができなかったことを示します。 |

| 移管 | 情報を登録した金融機関等が債権を譲渡したことを示します。 |

官報情報の「官報公告区分」

ここに「破産手続開始」または「民事再生手続開始決定」と記載されている場合は、ブラックリストが確定となります。

全銀恊のブラックリスト登録は削除できるのか

全銀協の公式サイトには、「登録内容が事実であれば、訂正・削除することはできません」と明記されています。

事実と異なる情報が登録されている場合は削除してもらうことはできますが、そうでない場合はブラック情報を消すことはできません。

弁護士に依頼をすれば、ブラックリスト情報の確認から削除依頼までの手続を全て代行してくれます。自分がブラックリスト登録されているか心配な方は、弁護士に一度相談されてみてはいかがでしょうか。

当サイトがオススメする債務整理に強い弁護士事務所はこちらになります。

個人再生が与える日常生活への影響

個人再生をしたことによって、日常生活が制限されたり不利益を受けることがあります。続いては、個人再生が与える日常生活への影響について見ていきましょう。

- 個人再生によって制限されること

-

- クレジットカードが作れなくなる

- ローンが組めなくなる

- アパートなどの賃貸契約ができないことがある

クレジットカードが作れなくなる

個人再生をするとクレジットカードを作ったり、発行済みのクレジットカードを使い続けることができなくなります。

繰り返しにはなりますが、個人再生をするとブラックリストに載ってしまい、カードの新規発行や更新時の審査が不通過となってしまうためです。

ただし、ブラックリスト中であっても、即時決算型のデビットカードであれば持つことができます。海外旅行などで、どうしてもクレジットカードが必要な場合はこちらのデビットカードがオススメです。

ブラックリスト中の海外旅行やクレジットカードについては、こちらの記事でも解説しています。

ローンが組めなくなる

何かをローンで購入しようとする場合、その申し込み時に個人信用情報の確認が行われます。もしそこでブラックリストと判明した場合は、ローンを組むことが難しくなってしまいます。

ローンと言えば、住宅や車等を購入するときに組むもの、といったイメージが強いですが、物を購入する以外にもローンと呼ばれるものはあります。

例えば、子供の教育ローンや、無担保で借入ができるカードローン、借りたお金の使用目的が制限されないフリーローンなど、世の中には様々な種類のローンが存在します。

これら全てのローンにおいて、申し込み時に個人信用情報を確認されますので、ブラックリスト登録されている期間は、どのようなローンでも組むことは難しいと言えるでしょう。

ブラックリストとローンの関係については、こちらの記事でも解説しています。

アパートなどの賃貸契約ができないことがある

不動産会社は信用情報機関に加盟していないので個人信用情報を確認することができません。そのため、個人再生をしてブラックリストに登録されたとしても、基本的には賃貸物件の入居・契約更新に影響はありません。

しかし、家賃がクレジットカード払いになっている場合や信販系の保証会社が入居審査を担当する場合は注意が必要です。ブラックリストとなればクレジットカードを使用することができないので家賃の支払いに影響が出ますし、信販系の保証会社であれば個人信用情報を確認することができてしまうのです。

補足説明

保証会社とは、入居者が家賃を支払えなくなってしまった時に、家賃を肩代わりしてくれる会社のことですが、連帯保証人を立てれば保証会社は不要となる物件も数多くあります。

ブラックリスト期間中の賃貸物件の入居・契約更新については、こちらの記事で詳しく解説しています。

個人再生と全銀協についてのまとめ

今回は個人再生と全銀協について詳しく見てきました。

本記事のポイント

- 個人再生による全銀恊のブラックリスト登録期間は10年

- 全銀恊は官報情報を保持している

- 全銀恊に信用情報の開示請求をすればブラックリストか否かを確認できる

- 個人再生をするとクレジットカードの発行やローンを組むことが難しくなる

個人再生をすると個人信用情報機関にブラックリスト登録されることになり、登録期間の最長は全銀協の10年になります。

ブラックリスト期間中はクレジットカードが使えない、ローンが組めないなど日常生活に様々な支障をきたすことになりますので注意が必要です。

また、ブラックリストの登録期間が過ぎても、全銀協の個人信用情報から事故情報が消えていないこともありますので、クレジットカードや借入の申し込み前には信用情報の開示請求をして、自分の事故情報が削除されていることを確認するようにしましょう。

上記を踏まえたうえで、これから個人再生を検討しようとしている方は、まず始めに弁護士選びが非常に重要となります。

借金問題において失敗しない弁護士を探すのであれば、債務整理に強くて費用が良心的な弁護士を選ぶようにしましょう。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。