そして、その情報が消えるまでの間は、基本的にローンを組むのは難しいと考えた方がいいね。

それじゃ今回は、任意整理をするとなぜローンが組めなくなるのか、どれくらい経てばまたローンが組めるのか、そのあたりを中心に解説していくね!

任意整理後の一定期間はローンが組めない

「任意整理をするとローンが組めなくなる」とお考えの方もいるでしょうが、正確に言うと一生涯ローンを組めなくなるのではなく、任意整理後の約5年~7年はローンを組むのが難しくなるのです。

他の債務整理に比べると任意整理のデメリットは少ないですし、手続きも簡単で、家族や職場にばれるリスクが少ないため、債務整理をする人の約半数が任意整理を選択しています。

そんな任意整理ではありますが、約5年~7年とは言えローンが組めなくなるのであれば、任意整理を検討する人にとっては、時に大きな足かせとなってしまいます。

お子さんがまだ小さいご家庭であれば、住宅の購入をお考えになることもあるでしょうし、車通勤をしている方であれば、通勤用の車を買い変えようとお考えになることもあるかもしれません。

住宅や車といった大きな買い物にローンが使えなくないとなると、任意整理を思い留まってしまう人もいることでしょう。

それでは、いったいなぜ任意整理をすると、一定期間ローンを組めなくなってしまうのでしょうか。

信用情報機関に事故情報が登録されてしまう

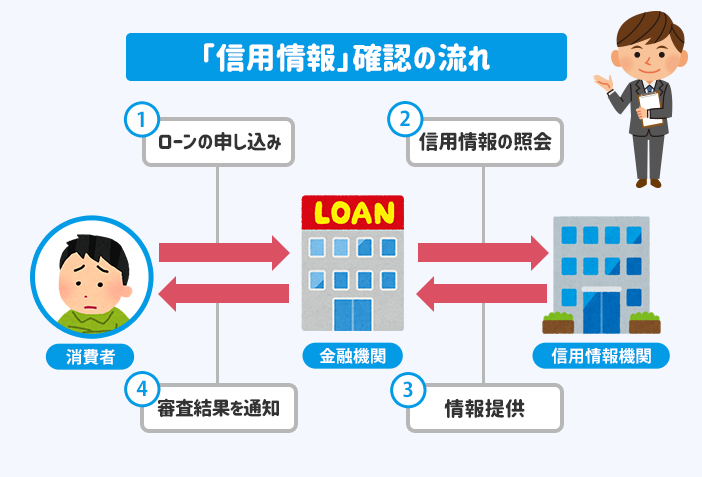

任意整理をすると、クレジットカードやキャッシングの契約内容・取引状況などを収集管理している各信用情報機関に任意整理をしたという事実が「金融の事故情報」として登録されてしまいます。

銀行や貸金業者などはこの情報を見ることができ、ローンの申し込みがあった際、その人の過去の取引履歴などを確認するのです。

その結果、返済遅延や債務整理などの事故情報が見つかった場合は融資を見送られる可能性が高くなってしまうのです。

つまり、信用情報機関に事故情報が登録されている限りローンを組むことは難しくなるのですが、そもそも信用情報機関は一体いくつ存在していて、事故情報はいつまで登録され続けるのでしょうか。

3つの信用情報機関

かつて日本には幾つもの信用情報機関がありましたが、銀行のように統廃合を繰り返していくうちにその数を減らし、現在では下記の3つの機関となっています。

- 全国銀行個人信用情報センター(KSC)

- 一般社団法人全国銀行協会が運営している個人信用情報機関で、JBA・全銀協と呼ばれることもあります。主に銀行系や政府系の金融機関が加盟しています。

- 株式会社シー・アイ・シー(CIC)

- クレジット会社の共同出資により設立された信用情報機関で、主にクレジットカード会社や消費者金融が加盟しており、国内で最も多くの信用情報を管理しています。

- 株式会社日本信用情報機構(JICC)

- 貸金業法に基づく指定信用情報機関で、貸金業者、クレジット会社、銀行など多くの金融機関が加盟しており、加盟数が最も多いのが特徴です。

任意整理をした場合、全ての信用情報機関に事故情報が登録されるとは限りませんが、貸金業者の多くが加入するJICCには間違いなく登録されることになります。

また、金融業者の多くが複数の信用情報機関に加入していますし、信用機関同士でも「CRIN」や「FINE」と呼ばれる独自ネットワークシステムで事故情報を共有しています。

そのため、どこか1つの機関にでも事故情報が載ってしまうと、ローンの審査を通すことは非常に難しくなるのです。

事故情報が消えるタイミング

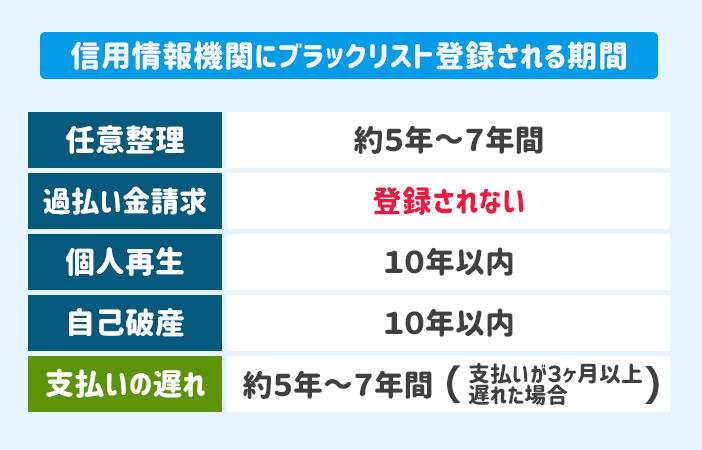

事故情報が登録され続ける期間は、各機関ごとに多少の違いがあるので、あくまで目安にはなりますが、手続き別の登録期間は下記の通りです。

任意整理の場合、手続き後約5年~7年程度が経過すれば事故情報が削除されると言われていますが、任意整理中もローンが組めない点には注意が必要になります。

任意整理は、減額した借金を3年掛けて返済していくケースが多いので、その3年 + 約5年~7年はローンが組めないと考えておくべきです。

利用できなくなるローンの種類

一般的にローンと言えば、住宅や車等を購入するときに組むもの、といったイメージが強いかと思いますが、物を買う以外にもローンと呼ばれるものはたくさんあります。

例えば、子供のための教育ローンや、無担保でお金を借りられるカードローン、あるいは、借りたお金の使用目的が制限されないフリーローンなど世の中には様々な種類のローンが存在します。

これら全てのローンにおいて、申し込み時には必ず信用情報の審査がありますので、事故情報が登録されている期間は、どのようなローンであっても組むのは難しいと言えるでしょう。

どうしても早くローンを組みたい場合は?

ここまでの説明で、任意整理をするとローンを組みづらくなることはお分かりいただけたかと思いますが、任意整理をした場合でも、どうにかして早くローンを組む方法はないものでしょうか。

家族名義でローンを組む

ご自身がブラックリストに載ってしまった(信用情報に事故情報が登録された)としても、ご家族の信用情報は全く別のモノになるので、妻や夫の名義でローンを組むこともクレジットカードを作ることも可能です。

ただし、中には注意が必要になるケースもあります。例えば夫がブラックリストに載ってしまい、妻名義でローンを組もうとする場合、当然妻の年収や勤続年数もローンの審査対象になりますので、妻が専業主婦の場合などはローンを組むのは難しくなるでしょう。

また、夫が任意整理をした金融機関にローンを申し込む場合、信用情報に傷がついていない妻名義であっても審査が通らないこともあります。

各信用情報機関に登録された事故情報であれば、約5年~7年が経過すれば削除されますが、事故の被害にあった当の金融機関は事故情報を保有し続けているからです。

そのため、妻名義で申し込みをした場合であっても、氏名・住所・電話番号などの情報から、過去に事故を起こした人の家族であることがばれてしまい、審査不通過となってしまうケースもあるのです。

自動車を買うなら自社ローンがオススメ

ブラックリストに載ってしまった人でも、自社ローンであれば自動車をローンで購入できる可能性があります。

自社ローンとは、中古車販売業者が独自の基準で審査をして分割払いを認めてくれる購入方法のことで、信用情報機関に登録された事故情報が審査に影響するこはありません。

つまり、ブラックリストに載っている人や、すでにいくつも借り入れをしているような人でも審査に通る可能性があるのです。

また、自社ローンで購入する場合、通常の自動車ローンとは異なり、ほとんどの場合金利が付くことはありませんので、車体価格以外の出費が抑えられるというメリットがあります。

ただし、自社ローンの場合だと、購入に際して保証人が必要であったり、支払いが完全に終わるまでは車の名義が販売店のままとなるので、ローンの途中で車を売りに出すことが難しいといった点などは注意が必要です。

住宅ローンはフラット35が狙い目!?

フラット35は、民間金融機関と住宅金融支援機構が提携して提供している住宅ローンです。

全期間固定金利なので金利変動の心配がなく、保証人や保証料も不要、審査も緩やかで融資を受けやすいなど、様々なメリットがあります。

一般的にフラット35は審査に通りやすいと言われていますが、ブラックリストに載っている状態でローンを申し込んだ場合、審査に通過することはできるのでしょうか。

フラット35を提供する住宅金融支援機構も、他の金融機関と同様に信用情報機関(JICCとKSC)に加入しているため、通常であればブラックリスト登録されている人が審査を通過することは難しいと言えます。

しかし、中には例外となるケースもあるようで、マンションコミュニティという口コミサイトに、ブラックリスト登録中でもフラット35でローンを組めたという投稿がありました。

10月7日にHMに書類提出して、翌日にはみずほ銀行に提出されたそうだが未だ何の連絡もなし。 本日、別件でHMの担当者に連絡したときは、銀行からの回答は10月20日以降になりそうと言われた。 これは20日を目処に結論が出そうなのか、20日ごろから着手するのか、曖昧な返事でモヤモヤしてます。

4年前に任意整理して2年前に完済。ネット見てると整理後に地銀で通ったという書き込みが見られたので、あわよくばと思い地銀2行に事前申し込むも余裕の否決。借入比率は25%で上場勤務だから個信さえクリアできれば通る見込みがあると思うが、高い高いハードルを越えられるかどうか。。。

また進展あったら報告します。

引用元:https://www.e-mansion.co.jp/bbs/thread/320984/res/337-362/

この投稿から約2週間後にフラット35の審査に通過したとの報告がありました。

本日HMより連絡があり、フラット35承認になりました。融資申込からたった1ヶ月、しかもダメで元々で申し込んだにも関わらず、待っている間は生きた心地がしませんでした。今はとてもほっとしています。

任意整理された方も諦めず、返済比率さえクリアしていれば通る可能性がありますのでチャレンジしてみては如何でしょうか。

融資実行まで油断せず、堅実に生活していきます。

引用元:https://www.e-mansion.co.jp/bbs/thread/320984/res/337-362/

この方の場合、以下の点が功を奏してブラックリスト登録中にも関わらず審査を通過できたものと思われます。

ココがポイント

・借り入れ比率が低い→自己資金を多く用意できた

・上場企業に勤務していた→安定した収入が見込めた

・任意整理から4年が経過していた→あと1年でブラックリスト解除

このケースのように、フラット35であれば、少なくてもブラックリストに登録されている時点で門前払いということはなく、各案件ごとに融資に対して前向きな姿勢で審査を行ってくれているようです。

任意整理をした直後などの場合は、さすがのフラット35でも審査を通過することは難しいでしょうが、任意整理からある程度の年数が経過し、少なからず自己資金も用意できるといった状態であれば、ブラックリスト解除前であっても申し込んでみる価値はありそうです。

任意整理後、ローンを組む際に気をつけたいこと

任意整理をしてから5年が経過すれば、信用情報から事故情報が削除されている可能性があります。

そうなれば、晴れてローンを組むことが可能となりますが、ブラックリスト解除後にローンを申し込む際、注意しておきたいポイントを以下にまとめました。

事故情報が消えたことを確認する

まずは事故情報が消えたことを、しっかりと確認しましょう。

もしブラックリストが解除されないままローンを申し込んでしまった場合、当然審査は不通過となるでしょうし、不通過となった履歴も6ヶ月間は信用情報機関に残ってしまうことになります。

つまり、審査落ちしてから6ヶ月以内に他の金融機関にローン申請をしても、少し前に審査落ちしていることを知られてしまい、新たに審査をするうえでネガティブな情報となってしまう可能性があります。

そのような自体を避けるためにも、ブラックリスト後のローン申請の際には、自分の信用情報を確認しておく必要があります。

信用情報機関には、本人が申請することによって信用情報を開示してくれる制度があります。

過去に債務整理や返済遅延をしたことがあり、今現在もブラックリスト登録されているかを知りたい方は、こちらの制度を利用して各信用情報機関に確認してみることをオススメします。

事故情報は削除申請することもできる

信用情報の開示をした結果、任意整理から7年以上経過しているにも関わらず事故情報が削除されていなかった、または、身に覚えのない事故情報が登録されていた、といったケースも珍しくありません。

そのような場合、事故情報の登録申請をした会社に「事故情報取消申立書」を送ることにより、事故情報の訂正・削除を申請できるケースもあります。

自分が本当にまだブラックリスト登録されているのか確認したい、事故情報の取消手続きをしたいといった方は、弁護士等の専門家に相談してみるとよいでしょう。

任意整理をした系列の金融機関を避ける

任意整理を行った金融業者から、再度借り入れをすることは難しいと言えるでしょう。

任意整理によって貸し倒れに見舞われた金融業者にしてみれば、二度と同じ被害に会いたくないと思うのは当然のことです。

先にも触れましたが、金融業者は独自で金融事故の情報を記録しており、それを同系列の金融機関で情報共有しているので、もし再度借り入れを申し込んだとしても、過去に金融事故を起こしていることがばれてしまい、審査不通過となってしまうでしょう。

それでもダメ元で申し込みをしてみる、といったことも避けた方が良いです。

予想通り審査落ちてしまった場合、信用情報機関に審査落ちの情報が6ヶ月間は記録として残ってしまいます。

その状況で他の業者に申し込みをした場合、もちろん信用情報を確認されるので、審査落ちの件が知られてしまうことになります。

審査落ちの履歴を他の業者がどのように判断するかは一概には言えませんが、審査するに際してプラスの情報となることはないでしょう。

任意整理とローンに関するよくある質問

配偶者の任意整理はローンに影響する?

影響しません。

任意整理をする本人と配偶者の信用情報は全くの別モノなので、夫や妻が任意整理をしても、配偶者名義のローンに影響することありません。

ただし、ローン以外のところで配偶者に影響が出ることもあります。

例えば、任意整理をした夫の妻が専業主婦の場合、収入がない妻名義でローンを組むことは難しいと言えます。

また、専業主婦であっても、夫の信用情報に問題がなければクレジットカードを作ることもできますが、そのようなカードの場合、任意整理により夫の信用情報に傷が付いてしまえば、カードの更新時に使用を停止されてしまう恐れもあります。

任意整理をするとローン支払い中の車はどうなる?

ローン支払い中の車であっても手元に残すことができます。

任意整理の場合、整理する対象の金融業者や借金を選ぶことができるので、そこから車のローンを外すことにより、車を手放さずに済むのです。

これが個人再生や自己破産の場合だと、整理する対象を選ぶことができないので、基本的に車を残すことが難しくなります。

任意整理後でもスマホや携帯を分割で購入できる?

分割での購入は難しくなります。

住宅や車のローンと同様、スマホや携帯の割賦販売の審査においても信用情報の照会がされるので、そこに任意整理による事故情報が載っていれば審査落ちとなってしまいます。

ただし、分割ではなく一括払いの新規購入や機種変更であればまず問題ないでしょう。

また、任意整理をする予定だけど、携帯は持ち続けたいとお考えであれば、借金整理の対象から携帯電話会社を外して、できる限り支払い続けていきましょう。

なぜならば、ドコモ、ソフトバンク、auといった携帯電話会社は、TCA(一般社団法人電気通信事業者協会)と呼ばれる信用情報機関に加入しており、料金の不払いがあるとそこに情報が残ってしまいブラックリスト扱いとなってしまうからです。

そうなると、分割どころか一括払いでの新規購入さえも難しくなるので注意が必要です。

任意整理をお考えなら法律の専門家にご相談を

任意整理を考えている人にとって頭を悩ませることが多いのが、今回取り上げたローンの問題ではないでしょうか。

借金問題を解決し、新たな生活を歩み始めるための手段として任意整理をするはずなのに、その結果、住宅や車の購入、子供の教育ローンさえも難しくなるのでは、このまま借金を返済し続けた方がいいとお考えになる方もいることでしょう。

しかし、確かに任意整理によるいくつかのペナルティはありますが、その反面、当然ながらそのメリットもあります。

金融業者との交渉が成功すれば、月々の返済額が大きく減り、金利をゼロにして支払ったお金をすべて元本に充てることもできます。

手続きを弁護士に依頼すれば、借金の督促は即止まりますし、金融業者との交渉窓口になってくれるので、ご自身で金融業者とやりとりをすることも一切なくなり精神的な負担が軽くなります。

また、ローン審査の際に重要となる信用情報の確認や、消去し忘れていたブラックリスト情報の削除依頼などもすべて代行して手続きをしてくれますので、ローン問題で任意整理に踏み切れないでいる方も、一度無料相談をされてみることをオススメします。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。