それじゃ今回は、任意整理での元本減額について詳しく教えてあげるね!

任意整理で元本を減額することは可能

任意整理では、今後の利息や遅延損害金(返済を滞納してしまった場合の損害金)を免除してもらい、残った元本を3年~5年で返済していくのが一般的となっていますが、中には元本自体を減額できるケースもあります。

任意整理は裁判所を通さない貸金業者との私的な交渉になりますので、貸金業者が認めてくれさえすれば元本を減らせるのです。

また、任意整理の手続きは、まず「過払い金」と言って法外に払い過ぎていたお金がないかの確認作業から始めるのですが、そこで過払い金が見つかればその分も元本から減らせます。

もし任意整理で元本を減らすことが難しかったとしても、他の債務整理の手続きに変更をすれば元本の減額は可能です。

このように元本を減らすには様々な方法がありますが、まずは任意整理で元本を減らせるケースについて確認をしていきましょう。

任意整理で元本を減額できる2つのケース

任意整理で元本を減額できるのは下記の2つのケースになります。

任意整理で元本を減額できるケース

- 過払い金を精算して「借金の元本」を減らすケース

- まとまったお金を用意して「借金の元本」を減らすケース

それぞれのケースについて見ていきましょう。

過払い金を精算して「借金の元本」を減らすケース

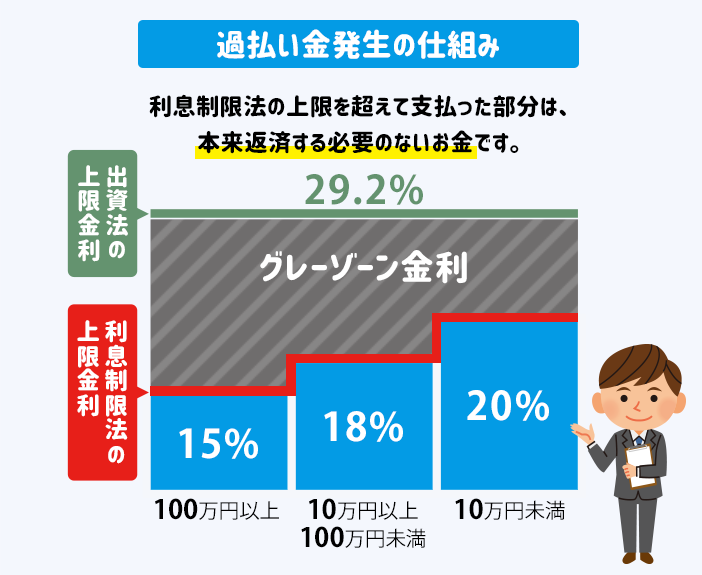

過払い金とは、貸金業者に対して払い過ぎていた利息のことです。

以前は貸金業者の多くがグレーゾーン金利と呼ばれる利息制限法の限度を超えた違法な金利で利息を取り続けていました。

と言うのも、出資法で定められた上限金利である29.2%を超えさえしなければ刑事罰の対象にならなかったからです。

利息制限法を超えるグレーゾーン金利部分は本来返済する必要のないお金ですので、「過払い金」として貸金業者に返還請求ができます。

グレーゾーン金利が完全撤廃されたのは2010年ですので、それ以前から返済を続けている人は過払い金が発生している可能性があります。

過払い金が見つかれば借金と相殺して元本を減らせますし、完済している人でも完済から10年以内であれば過払い金を取り戻すことは可能です。

もし借金総額よりも過払い金の方が多かった場合、借金がゼロになるうえに払い過ぎた利息が手元に戻ってくることになります。

過払い金の確認には引き直し計算と呼ばれる専門の計算式を使いますので、自分の借金に過払い金があるのか気になる人は弁護士や司法書士に相談すると良いでしょう。

まとまったお金を用意して「借金の元本」を減らすケース

まとまったお金が用意できる場合、それを頭金にしたり、一括で返済することを条件に元本を減らして欲しいと交渉をすることができます。

また、借金をしている人の経済状況が非常に厳しく、借金を全額返済するのは将来的にも難しい場合は、そういった事情を弁護士などから貸金業者に説明することで、元本を減らしてもらえるケースもあります。

貸金業者としても、債務者に自己破産されてしまいお金を全く回収できないよりかは、多少減額をしても回収しておいた方がいいと考える場合があるのです。

しかし、貸したお金が満額返ってこない時点で貸金業者は赤字となりますので、なかなかこのような交渉には応じてくれないのが実情です。

頭金や一括返済による元本の減額は、あくまで貸金業者が交渉に応じてくれた場合に限ります。

借金問題の専門家であれば、どの業者が交渉に応じてくれる傾向にあり、どれくらいの減額が見込めるのかといった詳細な情報を持っていますので、元本減額を希望される方は相談されてみてはいかがでしょうか。

元本を減額できない場合の対処法

上記で説明した2つのケースでは元本を減らすことができず、利息と延滞遅延金のカットだけではどうしても返済が困難な場合はどうしたらよいのでしょうか。

そのような場合には、返済期間をさらに延長するか、もしくは任意整理から離れて別の債務整理の手続きを検討した方がよいかもしれません。

元本を減額できない場合の対処法

- 返済期間をさらに延長する

- 別の債務整理の手続きを検討する

借金の返済期間を延長する

通常、任意整理では元本を3年~5年の分割払いで返済していくケースがほとんどですが、3年~5年の間に返済しなければいけないという規則はありません。

返済期間はあくまで貸金業者との交渉を通じて決めていくものなので、業者によっては5年(60回払い)を超える長期分割に応じてくれるところもあります。

5年の返済でも難しければ、交渉を通じてそれ以上の分割払いを認めてもらい、無理のないところまで月々の返済額を減らすといった方法もあるのです。

200万円を返済する場合の毎月の返済額

- 3年間、36回払いだと月5万5,555円

- 5年間、60回払いだと月3万3,333円

- 7年間、84回払いだと月2万3,809円

10年間、120回払いだと月1万6,666円まで減額できます!

赤字が出る元本の減額とは違い、返済期間の延長であれば貸金業者も交渉に応じてくれやすくなります。

別の債務整理の手続きを検討する

任意整理から個人再生や自己破産に方向転換をすることで元本を減額できます。

個人再生であれば、マイホームを手放すことなく借金を最大5分の1程度まで大幅に減額できますし、自己破産は元本はもちろん、利息、延滞遅延金など、すべての借金の返済義務がなくなりますので、借金がゼロになります。

もちろん、それぞれの手続きにはメリット・デメリットがありますので、自分がどちらの手続きを選択するべきかをよく検討する必要があります。

個人再生と自己破産のメリット・デメリット

| 債務整理の種類 | メリット | デメリット |

|---|---|---|

| 個人再生 |

|

|

| 自己破産 |

|

|

また、こちらの「YES・NOで答える借金減額かんたん診断」でも自分に適した手続き方法を知ることができますので、参考にしてみてください。

よくある質問

任意整理と元本の減額についてよくある質問をまとめました。

一括返済をすると元本をどれくらい減らせるの?

貸金業者との交渉次第ですが、過去の事例では1割~2割ぐらいの減額で和解となるケースがほとんどです。

前述の通り、一括返済や頭金の支払いによる元本の減額を持ちかけたとしても、交渉に応じてくれる業者が非常に少ないので、借金の1割程度しか減額されなかったとしても上出来と考えるべきです。

場合によっては半額以下にまで減額されることもありますが、それは極稀なケースです。債務者の経済的状況が相当厳しく、和解か自己破産しかないという状況であれば、貸金業者の態度が軟化する可能性はあります。

貸金業者によっては、自己破産されて1円も回収できなくなるよりは、赤字覚悟で元本を減額をした方が良いと判断することもあるからです。

元本の減額交渉は自分でもできるの?

弁護士などの専門家に任せることをオススメします。

元本の減額交渉のみならず、任意整理の手続き全てを自分ひとりで行うこともできますが、あまり現実的ではありません。

債務者自らが任意整理の申し出をしても、貸金業者に相手にすらされないことがほとんどですし、交渉に応じてくれたとしても不利な条件で和解させられてしまう恐れがあります。

また、過払い金が見つかったとしても、貸し借りなしのゼロ和解で済ませようとしたり、場合によっては過払い金の存在を認めてくれないケースすらあります。

その点、弁護士や司法書士に依頼をすれば過払い金を誤魔化されることはありませんし、返還請求手続きにより過払い金をしっかりと取り戻してくれるので安心です。

一括返済の督促に応じるのと任意整理をするのとでは、どちらの方が得なの?

一括返済に応じられるだけの資力があるならば、そのお金で完済してしまった方がよいでしょう。

任意整理の和解交渉において、一括返済を条件に元本を減らしてもらう交渉もできますが、必ずしも貸金業者がそれに応じてくれるとは限りません。

また、任意整理をすると信用情報機関に事故登録をされてしまい、その後およそ5年間はクレジットやローンが使えなくなるといった制限を受けることになります。

このようなデメリットを回避するためにも、家族からの支援などで一括返済の督促に応じれるのであれば、完済をしてしまうことをオススメします。

任意整理と元本の減額についてのまとめ

今回は任意整理と元本の減額について詳しく見てきました。

本記事のポイント

- 過払い金が見つかれば元本と相殺できる

- 頭金の支払いや一括返済によって元本を減らせることもある

- リスクもあるが個人再生や自己破産でも元本を減らせる

任意整理の場合、過払い金が発生していたり、一括返済などを条件に交渉をすれば元本を減らせる可能性のあることがわかりましたね。

ただ、元本を減らせるケースのほとんどが過払い金によるものなので、よほど貸金業者にとってメリットのある条件を提示しない限り交渉には応じてくれません。

まとまったお金が用意でき頭金の支払いや一括返済ができる人以外は、過払い金による元本減額か任意整理以外の手続きを検討した方が良いでしょう。

過払い金が発生しているかの確認は専門家に依頼をすればすぐにわかりますし、過払い金によってどれだけ借金を減らせるのかも教えてくれますので、まずは弁護士などに相談されてみてはいかがでしょうか。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。