借金の減額交渉は弁護士へ依頼するべき

「毎月の返済額を減らしたい…」

「返しても返しても借金が減らない…」

このようなことでお悩みの場合、貸金業者との借金減額交渉によって問題を解決できる可能性があります。

貸金業者との交渉を通じて、借金の利息や遅延損害金(返済を滞納してしまったことによる損害金)の免除、返済期間の延長などをお願いするのです。

交渉が成功すれば残った借金は元本だけになりますので、返しても返しても借金が減らないという状況からは確実に抜け出せます。

借金の減額交渉は債務整理の手段のひとつである「任意整理」という手続きを通じて行われますが、債権者が一人だけで手続きをするのは極めて難しいと言えます。

本人が交渉をしても門前払いされる

借金に苦しんでいる人が自ら債権者と交渉をしてみても、ほとんどの場合は門前払いをされて交渉には応じてもらえません。

仮に応じてくれたとしても、相手は交渉に慣れているプロなので、知識や経験といった点で圧倒的に不利になります。

債権者にうまく言いくるめられてしまい、和解条件が悪くなってしまうこともあるでしょう。

そのため、借金の減額交渉をしたい時は、こちらも借金問題のプロである弁護士に依頼をするのが一般的です。

弁護士への依頼をお勧めする理由

弁護士に依頼をすれば、債権者の都合の良いように悪条件で和解させられてしまう心配はありません。

それどころか、任意整理の実績豊富な弁護士であれば、各債権者が交渉でどのような条件を提示してくるかなどを熟知していますので、それだけでも交渉の見通しが立てやすくなります。

また、弁護士を代理人として任意整理をする場合、弁護士から各債権者に送付される受任通知という文書によって、弁護士に依頼をしたその日に借金の督促を止めることができます。

借金の減額交渉にかかる費用の相場

任意整理を弁護士に依頼する場合、債権者1社あたり「2~5万円+減額に成功した金額の10%」程度が弁護士費用の相場となっています。

弁護士費用の支払いについて心配する人は少なくありませんが、多くの事務所が後払いに対応していますので、いま手持ちの現金がない人でも安心して依頼ができます。

また、前述の通り、任意整理の手続き期間中は借金を返済しなくてよいので、それまで毎月返済に充てていたお金を弁護士費用として貯めておくことができます。

現に私が法律事務所に勤務していた時も、任意整理をした9割以上の人が無理なく弁護士費用を払い終えていましたので、そこまで心配しなくても大丈夫です。

任意整理による借金の減額方法

任意整理の手続きにおいて、弁護士は債権者に対してどのような案を提示して借金の減額交渉を進めていくのでしょうか。

代表的なものをいくつか見ていきましょう。

- 任意整理による借金の減額方法

-

- 利息や遅延損害金をカットしてもらう

- 返済を長期の分割払いにしてもらう

- 一括返済で元本自体を減らしてもらう

- 過払い金で借金を減らす

利息や遅延損害金をカットしてもらう

多くの債権者が応じてくれるのが、利息と遅延損害金のカットです。

利息は完済するまでかかり続けるものなので、それがカットされるとなれば借金の総返済額を減らすことができますし、毎月の返済負担も軽減できます。

また、毎月利息分だけを払っているような状況であれば、今後支払うお金はすべて元本に充ててもらうことができるので、返済すればするほどみるみるうちに借金は減っていきます。

遅延損害金のカットも決して軽視はできません。遅延損害金とは、借金の返済を滞納したことによって発生する損害賠償金のことです。

利息と同様、遅延損害金も年率で日割り計算をします。よって、遅延日数が多いほど遅延損害金の額は上がっていきます。

ほとんどの貸金業者が遅延損害金の年率を上限とされている20%で設定しているため、遅延損害金が高額になってしまうことも珍しいことではないのです。

遅延損害金の計算例

計算式:借金額 × 遅延損害金利率 ÷ 365(日) × 延滞した日数

例)借金額100万円で遅延損害金年率20%、これを1年滞納した場合

100万円 × 0.2 ÷ 365日 × 365日=20万円も多く返済することになる!

返済を長期の分割払いにしてもらう

これも債権者が交渉に応じてくれやすいのですが、返済期間を延ばして毎月の返済額を減らすことも可能です。

多くの場合、和解成立後は3~5年の長期分割払いで返済をしていくことになりますが、弁護士の交渉次第では6年、7年など、返済期間をさらに延長できることもあります。

また、「○月~○月は出費が多いため一時的に返済を猶予して欲しい」などと、債務者それぞれの状況に応じて、ある程度柔軟な交渉ができるのも任意整理の魅力のひとつです。

一括返済で元本自体を減らしてもらう

ある程度まとまったお金が用意できる人は、それを頭金にしたり、一括返済することを条件に元本を減らしてもらえることがあります。

特に債権者の決算期などは狙い目で、決算前にできる限り未回収の借金を処理しておきたいと考える債権者も少なくありません。

これは稀なケースにはなりますが、債権者の決算期に任意整理をすることによって通常では考えられないほど大幅に借金が減額されることもあるのです。

過払い金で借金を減らす

任意整理の手続きにおいて、まず初めにすることが「過払い金が発生していないか」の確認です。過払い金とは、債権者に対して払い過ぎていた利息のことです。

かつて貸金業者は、刑事罰の対象にならない「グレーゾーン金利」と呼ばれる法律の上限を超える利息を違法に取り続けていました。

2010年に法律が改正され、グレーゾーン金利は完全撤廃されましたが、それ以前から借入れをしている人は過払い金が発生している可能性があります。

もし過払い金が見つかれば借金と相殺して元本を減らせますし、借金総額よりも過払い金の方が多かった場合は、借金がゼロになるうえ手元に現金が戻ってくることもあるのです。

借金を完済している人でも、完済から10年以内であれば過払い金請求ができますので、お心当たりの方は一度弁護士に相談をしてみるとよいでしょう。

任意整理はデメリットよりもメリットの方が大きい

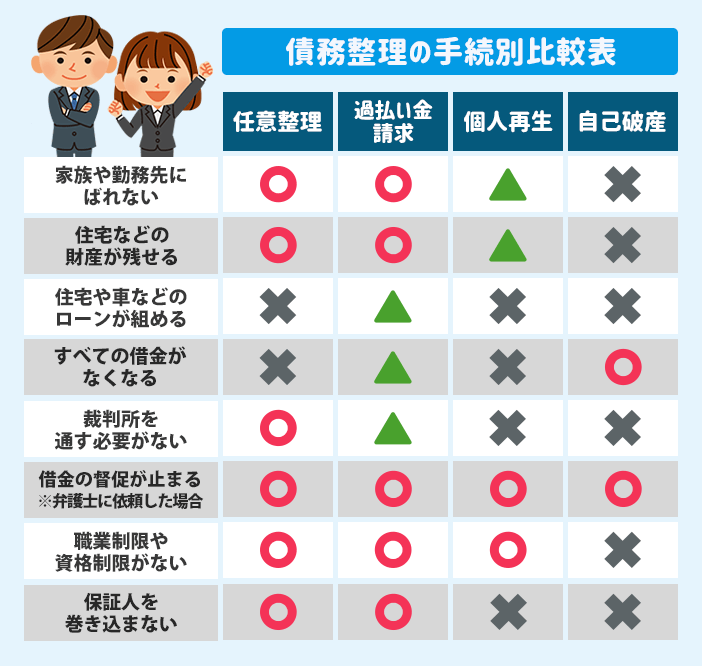

債務整理のどの手通きにもメリットとデメリットがありますが、中でも任意整理はメリットの方が圧倒的に大きい手続きになります。

これは、個人再生や自己破産とは違って、裁判所を通す必要がない任意整理ならではの特徴です。

「家族や会社にバレたくない」「財産を没収されたくない」「保証人に迷惑を掛けたくない」「短期間で解決したい」などと考える人は少なくありませんが、任意整理であればこれらの希望を叶えやすいと言えます。

借金があまりに膨れ上がり過ぎてしまうと任意整理での解決が困難になってしまいます。

任意整理をお考えの方は、これ以上状況が深刻化する前に弁護士に相談をしてみるとよいでしょう。

任意整理での解決が難しい場合の対処法

任意整理による借金の減額交渉がうまくいかなかった場合、個人再生による借金の一部免除や自己破産による全額免除を検討していくことになります。

いずれの手続きも裁判所を通すことになるため、任意整理よりも手続きが複雑でデメリットも増えてしまいますが、任意整理とは違って借金の元本そのものを減らすことができます。

任意整理での解決が難しい場合でも、大抵の借金は個人再生か自己破産で解決することができますので、決して諦める必要はありません。

個人再生と自己破産の特徴

| 手続きの種類 | 手続き内容 | |

|---|---|---|

| 個人再生 | 裁判所に申し立てをして、借金総額を5分の1程度にまで減額する手続きです。住宅や車などの財産を残しながら借金を大幅に減額できます。 | |

| 自己破産 | 裁判所を通して全ての借金の返済義務を免除してもらいます。収入のない無職の人でも手続きが可能です。 | |

苦しみながらの返済が招く最悪の事態

1日も早く借金を完済してすっきりしたい気持ちはわかりますが、毎月無理をしながら返済を続けていくことは大変危険なことです。

多重債務に陥り強制執行を受ける

このまま無理をして返済を続けていくと、いずれどこかで行き詰って返済を滞納をしてしまう危険性があります。

そうなれば遅延損害金や利息によってますます借金が増え続け、やがて借金返済のために新たな借金をして多重債務に陥ってしまう人もいるでしょう。

日本人は元々真面目な性格と言われていますが、真面目な人ほどしっかりと返済をしようとして多重債務者になってしまうものです。

2社、3社と借入れを続けていくうちに、利息の返済だけでいっぱいいっぱいになってしまい、返しても返しても借金が減らない状況に追い詰められてしまいます。

そして、滞納が数ヶ月も続くと債権者から一括返済を請求され、返済できなければ強制執行によって財産や給与を差し押えられてしまうのです。

日常生活が崩壊する

この頃になると、連日の督促の電話や郵便に怯え続け、精神的にもまともな状態ではいられなくなります。

借金のことで頭がいっぱいになってしまい、とてもではありませんが、家族との毎日を楽しむ余裕など持てなくなります。

職場にまで取り立ての電話が掛かってくるケースもあり、借金を抱えたまま退職を余儀なくされてしまった例もあります。

このように、無理をした借金返済には様々な面に影響を及ぼしてしまうリスクがあり、その結果、日常生活そのものが崩壊してしまうことにも成り兼ねないのです。

交渉によって借金を減額するべき

毎月の返済が少しでも苦しいと感じているのであれば、借金の減額交渉によって返済負担を減らすことも考えてみましょう。

借りたお金を全額返済することも大切ですが、無理をして体を壊したり、利息しか返せずに元本が減っていかないのであれば、このまま返済を続けることにデメリットしかありません。

弁護士に依頼をして借金の減額交渉をしてもらえば、毎月の返済負担を大きく減らして、返せば返すほど借金が減っていく状況に変えられるかもしれません。

借金問題は放っておいても絶対に解決しません。大切なことは専門家に相談する勇気を持つことと、1日も早く解決へ向けて動き出すことです。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。