プロミスの返済が苦しければ弁護士に相談をするべき

プロミス(SMBCコンシューマーファイナンス)は、テレビCMなどでも有名な大手費者金融です。

三井住友銀行グループということもあり、「安心感がある」という理由から多くの人が利用する消費者金融と知られています。

しかし、いくら銀行傘下にあるプロミスとは言え返済を滞納すれば督促を受けることになりますし、滞納が続けば財産を差し押さえられてしまう可能性もあります。

プロミスへの返済が苦しくなってしまった場合、一体どのように対処すればよいのでしょうか。

結論を申しますと、弁護士などの専門家に依頼をしてプロミスと借金の減額交渉をするのが効果的です。

プロミスは任意整理に応じてくれやすい

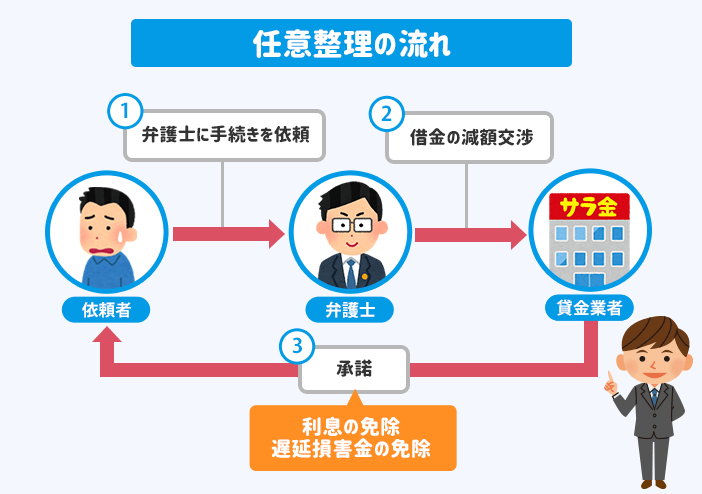

プロミスの借金問題の解決には「任意整理」という手続きが有効です。

任意整理とは、債権者との直接交渉によって借金の利息や遅延損害金(返済を滞納してしまったことによる損害金)を免除してもらい、残った借金を3~5年で返済していく手続きのことです。

数多くある消費者金融のなかでも、プロミスは任意整理に比較的柔軟に応じてくれやすい傾向にあります。

消費者金融と言ってもプロミスは銀行傘下にある東証一部上場の企業です。任意整理の交渉にすら応じないとなれば企業としての評判に悪影響を及ぼしかねません。

また、債務者に任意整理以外の個人再生や自己破産を選択されてしまうと元本の全額回収ができなくなってしまうため、プロミスはできる限り任意整理の交渉には応じようとします。

もちろん、いま現在返済を滞納している状態であっても何の支障もなく交渉には応じてもらえます。

任意整理はメリットが多い

プロミスの借金を任意整理するとどのようなメリットがあるのでしょうか。具体的に確認していきましょう。

- 任意整理のメリット

-

- プロミスからの督促が止まる

- 返せば返すほど借金が減っていく

- 誰にもバレずに借金を減らせる

- 手続きする借金を選べる

プロミスからの督促が止まる

任意整理をすれば、プロミスからの督促はストップします。

なぜなら、任意整理の手続きに入る際、弁護士からプロミスに対して「受任通知」と呼ばれる文書を送付するからです。

受任通知とは、弁護士が債務者の代理人として任意整理を行うこと告知する文書のことで、これを受け取ったプロミスは、それ以降、債務者に直接連絡することを禁じられてしまうのです。

当然、借金の督促もできなくなりますので、このタイミングで借金を返済をする必要がなくなります。

返せば返すほど借金が減っていく

プロミスとの和解交渉が成立すれば、将来利息(今後発生する予定であった利息)と遅延損害金はすべて免除されます。

よって、今後返済をしていくお金のすべてが元本に充てられるようになりますので、利息の返済に追われて返しても返しても借金が減らないという状況からは抜け出せます。

誰にもバレずに借金を減らせる

個人再生や自己破産の場合、家族の給与明細や源泉徴収票、または自分の退職金見込額証明書などが必要になりますので、家族や勤務先に借金を隠し通すのは難しいと言えます。

しかし、任意整理の手続きでは、債務者本人以外の書類や勤務先に頼んで発行して貰わなければいけない書類はありませんので、周りにバレずに借金を減らすことができます。

プロミスの借金だけを手続きできる

任意整理には、手続きの対象にする借金を自由に選べるという大きなメリットがあります。

個人再生や自己破産ではすべての借金が手続きの対象になってしまいます。

そのため、車のローンや連帯保証人がついている借金などがある場合、車が没収されたり、連帯保証人に迷惑をかけてしまうなどの問題が発生します。

一方、任意整理であれば、手続きの対象をプロミスの借金だけにすることができますので、他の借金に影響を及ぼしてしまうことはありません。

プロミスの任意整理を弁護士に依頼する場合の費用

任意整理の弁護士費用の相場は、貸金業者1社あたり「2万~5万円+減額に成功した金額の10%」くらいと言われています。

| 内訳 | 相場 | |

| 相談料 | 30分5,000円程度 | |

| 着手金 | 2万~5万円 | |

| 解決報酬金 | 2万円以下 | |

| 減額報酬金 | 減額に成功した金額の10%程度 | |

弁護士費用には「相談料・着手金・解決報酬金・減額報酬金」の4つがあります。

減額報酬金については、かかる事務所とかからない事務所がありますが、概ねこれくらいの金額が弁護士費用の目安になります。

先ほどもお伝えした通り、任意整理の手続きに入ると督促はストップしますので、和解が成立するまでは借金を返済する必要がなくなります。

そのため、これまで毎月返済に充てていたお金を弁護士費用として貯めておくことができますので、今現在、手持ちのお金がない人でも問題なく弁護士に手続きを依頼することができます。

プロミスの借金は時効が期待できない

消費者金融からの借金にも時効があり、プロミスからの借入れは5年で消滅時効を迎えることになります。

消滅時効とは、お金を貸した人が「お金を返してください」と主張できる権利を一定期間行使しない場合、その権利がなくなってしまう制度のことです。

しかし、5年もの間、プロミスが支払い請求を一度もしてこないとは考え難いですし、5年の間に一度でも返済をしてしまうとその時点で時効のカウントは中断されてしまいます。

また、プロミスから借金返済の裁判を起こされた場合も時効のカウントは止まってしまい、判決後にはまた初めからカウントが開始されることになります。

裁判を起こされてしまうと、借金の借入れ先や金額などに関係なく、消滅時効の成立までに10年もかかってしまうのです。

借金の時効については以下の記事で詳しく解説しています。

このように、時効による借金問題の解決は、現実的に考えるとほぼ不可能と言わざるを得ません。同じ法律を利用した解決を望むのであれば、消滅時効よりも任意整理を選択するべきです。

プロミスの返済を延滞し続けるとどうなるのか

プロミスの借金を延滞し続けた場合、どのようなリスクを伴うことになるのでしょうか。順を追って具体的にみていきましょう。

遅延損害金により借金が増える

プロミスの借金を延滞すると遅延損害金が発生します。遅延損害金とは、借金の返済が遅れたことによって発生する貸金業者への賠償金のことを言います。

遅延損害金は法律で認められている制度ではありますが、金利が法外に高いというのが特徴で、プロミスの遅延損害金は年利20.0%となっています。

遅延損害金は以下の計算式で求めることができます。

遅延損害金=借入残高×遅延利率÷365×遅延日数

例えば、元本が50万円残っていて、返済期日より30日延滞してしまった場合の延滞損害金は以下のように算出できます。

50万円×20%÷365日×30日=10,958円

元本(借入残高)が多く、延滞日数が長いほど、その分遅延損害金も多くなってしまいますので注意が必要です。

カードが利用できなくなる

プロミスへの返済を延滞し始めて1~2ヶ月ほど経過すると、カードが利用停止となり新たな借入れができなくなってしまいます。

返済期日から多少遅れて支払う程度であれば利用停止になることはないでしょうが、プロミスからの督促を無視して返済をせずにいると、利用停止処分は避けられないでしょう。

また、プロミスに限らず、返済を延滞するとそのことが個人信用情報機関に登録されてしまうため、そこから他の貸金業者にも延滞の件が知られてしまいます。

そのため、返済を延滞していないプロミス以外のカードであっても、「返済が滞る可能性がある」と判断されて利用停止となってしまう可能性があります。

電話や郵便物で督促を受ける

延滞を続けていると、プロミスの債権回収部門であるプロミス管理第一センターなどから、自宅宛てに督促状が届いたり催促の電話がかかってきます。

WEB完結のカードローンの場合、基本的には郵便物による手続きはありませんが、返済の延滞については督促状が郵便で届いてしまうので注意が必要です。

期限の利益を喪失し一括返済請求を受ける

延滞からおよそ3ヶ月が過ぎると、「期限の利益」を喪失したことによって、プロミスから一括返済請求を受けてしまいます。

期限の利益とは、借金を分割して返済できる権利のことで、プロミスの契約書にも「返済に延滞があれば期限の利益を喪失する」という条項が盛り込まれています。

期限の利益喪失後は一括での返済を余儀なくされてしまうのですが、元本だけを一括返済すればよいわけではありません。

元本に加え、利息と延滞損害金も合わせて返済しなくてはいけませんので、この段階で一括返済できるケースはほとんどありません。

法的措置により強制執行の可能性もある

ここまで来ても返済を滞納していると、債権がアビリオ債権回収会社に譲渡され、法的措置を取られてしまう可能性が高いです。

アビリオ債権回収会社は、その名の通り債権の回収を専門としているプロミスの小会社です。

アビリオから内容証明による郵便物が届いたら最終通告だと思って間違いありません。そして、それすら無視をしているとやがて裁判所から支払督促が届きます。

支払督促に対しては2週間以内に異議を申し立てなければ、アビリオが申し立てた請求内容が確定してしまい、強制執行となって給与などを差し押さえられてしまいます。

プロミスからの借金は任意整理以外で解決可能か?

プロミスの返済に行き詰ってしまった場合、任意整理以外に解決策はあるのでしょうか。

プロミスコールへ相談する

プロミスへの返済が苦しいと感じ始めたら、まずはプロミスコールへ相談してみてもよいでしょう。

プロミスコールは、プロミスが用意した利用者専用の相談ダイヤルのことで、返済日や返済金額などの相談にものってもらえます。

女性の方でも安心して利用できるように、女性専用ダイヤルも用意されています。

プロミスコール:0120-24-0365

女性専用ダイヤル:0120-86-2634

受付:平日9時~18時

借金が多額すぎる場合

借金の利息や遅延損害金のカットだけでは返済負担が減らなければ、他の債務整理の手続きである「個人再生」か「自己破産」が有効と言えるでしょう。

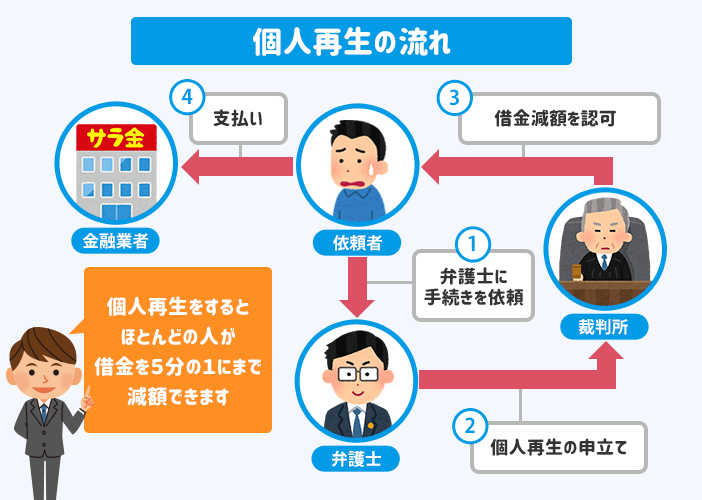

個人再生

個人再生とは、裁判所を介して借金を減額してもらう手続きのひとつで、この手続きによって多くの人が借金を1/5にまで減額することに成功しています。

自己破産と違って財産を手放す必要がないので、マイホームや車などを残しながら借金問題を解決したい人にオススメの手続きになります。

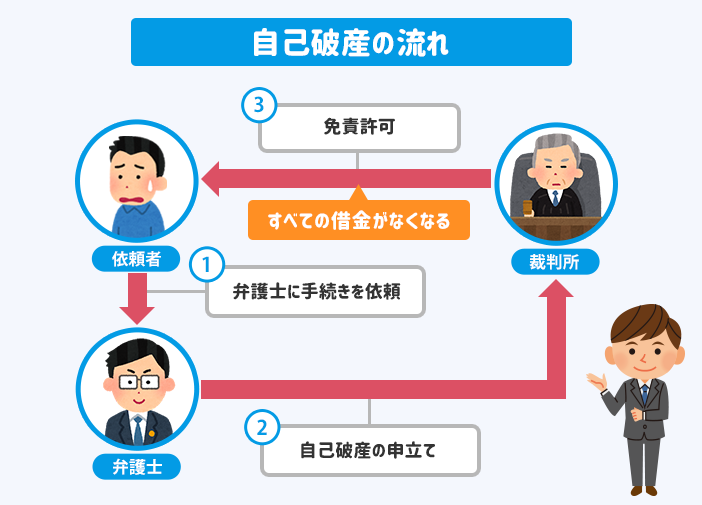

自己破産

自己破産も個人再生と同様、裁判所を介して行う手続きになりますが、自己破産をすると全ての借金の返済義務がなくなるため、実質的には借金が帳消しになります。

自己破産後は、所有する一定の財産を処分する必要があるものの、生活に必要な最低限の家財等の財産は残すことができます。

自分の場合、個人再生と自己破産のどちらが適しているのか知りたいという方は、まずは専門家である弁護士に無料相談をされてみるとよいでしょう。

おまとめローンは慎重に検討するべき

プロミスへの返済が苦しい場合、銀行などが提供している「おまとめローン」に借り替えるという解決策もあります。

おまとめローンの多くが通常のキャッシングよりも金利が低く設定されているので、返済負担が軽減されて完済できる可能性が高くなります。

ただし、おまとめローンの返済は長期に渡るため、最終的な返済総額が現状よりも高くなってしまうことがあります。

おまとめローンに借り換えるときは、債務整理で解決した場合との比較も踏まえて、慎重に検討する必要があります。

利息の返済だけは借金は減らない

毎月プロミスへの返済を続けていても、いっこうに借金が減らないと感じたことはありませんか?

ご存知の通り借金には利息というものがあり、返済が長引けば長引くほど借金は減らないものです。

悩んでいる間も借金は増え続ける

先ほどもお伝えした通り、プロミスの借金問題には任意整理が効果的ですが、初めての人にしてみれば弁護士への相談はなかなかハードルが高いものです。

弁護士費用の問題もありますし、弁護士と言えばどこかお堅いイメージがあって相談し辛いと感じる人もいることでしょう。

実際はそのほとんどが取り越し苦労に終ることになるのですが、返済を滞納したまま弁護士に相談できずにいると、利息や遅延損害金によって借金は雪だるま式に増えていってしまいます。

借金が増えれば増えるほど任意整理での解決は難しくなっていきますので、返済が苦しいと感じた時点で解決に向けて動き出すべきです。

プロミスとの和解交渉を有利に進めるために

任意整理は裁判所を通さない手続きですので、やろうと思えば債務者本人がひとりで手続きを進めることもできますが、債務者が自ら貸金業者に交渉をしても、通常は門前払いで話すら聞いてくれないことがほとんどです。

運良く和解交渉に応じてくれたとしても、経験に上回る業者側に上手く言いくるめられて、債務者にメリットのない不利な条件で和解をさせられてしまう恐れがあります。

一方、借金問題に特化した弁護士であれば、どの業者が和解交渉に応じてくれやすくて、どれぐらいの減額が可能なのかといったことを熟知していますので、できる限り有利な条件で和解できるよう交渉を進めてくれます。

言うまでもなく、消費者金融の大手であるプロミスの情報にも精通していますので、事前相談の時点でどれくらいの減額が見込めるかをアドバイスしてくれます。

借金問題は放っておいても絶対に解決はしません。専門家に相談することで、きっと解決への道筋が見えてくるはずですので、手遅れになる前にはじめの一歩を踏み出しましょう!

プロミスへの返済と弁護士の対応についてのまとめ

今回はプロミスの借金問題と弁護士の対応などについてまとめてみました。

- 本記事のポイント

-

- プロミスの借金問題には任意整理が有効

- プロミスの返済を延滞すると強制執行されるケースもある

- 弁護士に依頼をすれば有利な条件で和解交渉を進めてくれる

プロミスの返済が難しくなった場合、そのまま放置を続けると状況はどんどん深刻化していきます。

手遅れになってしまう前に、まずは弁護士に相談をして、借金や収入の状況に応じた最善の解決策を提案してもらいましょう。

当サイトで紹介している弁護士事務所であれば、プロミスを任意整理する際の弁護士費用や支払い方法などについて、無料相談の段階で詳しく教えてくれますので、気軽に相談ができます。

借金問題を自分ひとりだけで抱え込んでしまうのは危険なことです。借金の返済に行き詰ったら、お早めに専門家に相談するようにしましょう。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。