それじゃ今回は、主婦にもオススメの誰にも知られない借金の返済方法について教えてあげるね。

主婦にオススメ!誰にも知られない借金の返済方法

世の中にはお金に悩んでいる人がたくさんいますが、それは主婦であっても決して例外ではありません。現に私が法律事務所に勤めていた時も、借金のことで相談に来られる主婦の方は、専業・兼業問わずたくさんいらっしゃいました。

借金の理由は人それぞれで、子どもの学費や生活費の補填であったり、育児や家事のストレスからパチンコにのめり込んでしまい、膨大な額の借金を抱えてしまった人もいました。

そして皆さんがよく仰っていたことが「旦那に借金を知られたくない」ということです。家計を共にする旦那さんに黙って借金をしていたのであれば、そう思うのも当然のことでしょう。

そんな方にご提案していた借金の解決方法は、債務整理と呼ばれる合法的に借金を減らす方法です。

債務整理には任意整理・個人再生・自己破産などいくつかの手続き方法があるのですが、なかでも私がオススメするのは内緒で借金を減額できる任意整理という方法です。

任意整理なら、誰にも知られずに借金を返済できる可能性が高い

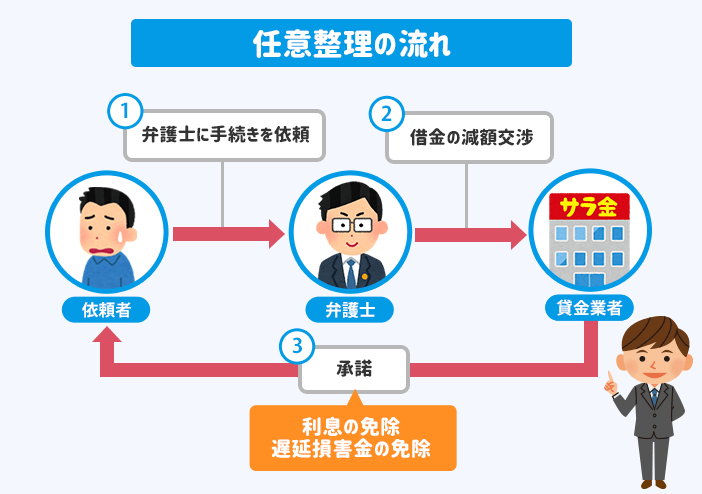

任意整理とは、弁護士に依頼をして貸金業者と直接交渉をし、利息や遅延損害金(滞納してしまった場合の損害金)をカットしてもらい、残った借金を3年~5年の長期分割払いで返済していく手続きのことです。

この手続きによって利息を支払う必要がなくなり、返済したお金はすべて元本に充てられることになります。その結果、返済総額が大幅カットとなることも珍しいことではありません。

- 任意整理をオススメする理由

-

- 家族に知られるリスクが少ない

- 手続きが簡単

- 貸金業者からの督促が止まる

家族に知られるリスクが少ない

個人再生や自己破産では、家計の収支状況や退職金の有無などを裁判所に申告することになるので、家計を共にする家族や勤務先の協力が必要になる場合があります。

例えば、夫婦共働きでいずれかが個人再生をする場合、借金をしている本人だけではなく、配偶者の給与明細や源泉徴収票が必要になることがあります。

また、自己破産をすれば、ほとんどの財産が差し押さえられてしまうので、家族に知られずに手続きするのは現実的には難しいといえます。

一方、任意整理の場合は、家族や勤務先に関する特別な書類を提出する必要がありませんので、書類作成において家族や勤務先に知られてしまうリスクはほとんどありません。

また、任意整理は裁判所を通さない手続きなので、当然裁判所に出向く必要がありませんし、貸金業者との和解交渉も弁護士に任せておけば大丈夫なので、手続きの件で外出する必要もありません。

よって、日中働く兼業主婦でも問題なく手続きができますし、専業主婦も外出の回数が増えることはないので、旦那さんに余計な詮索をされることもないでしょう。

手続きが簡単

任意整理は、裁判所を通さない「貸金業者との私的な借金減額交渉」ですので、わずらわしい書類の作成や提出はほとんどありません。

他の債務整理の手続きでは、裁判所などに提出をしなければいけない書類が数多くあるため、手間も時間も掛かります。それに比べると任意整理の手続きはかなり手軽なものと言えます。

弁護士費用について

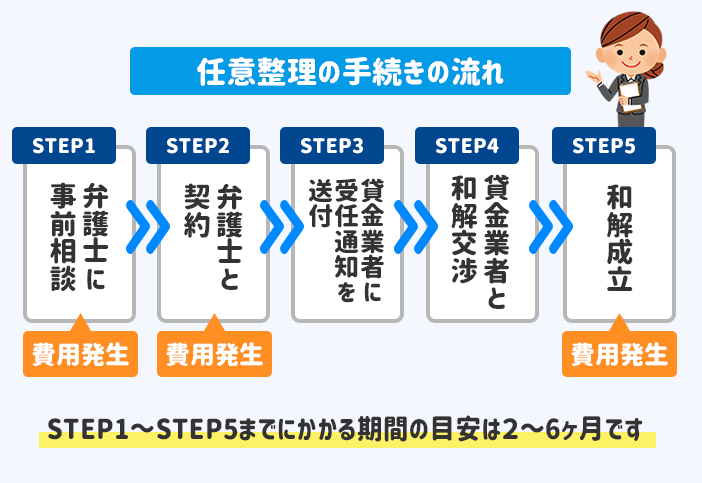

任意整理における弁護士費用の相場は、貸金業者1社につき「2万~5万円+減額に成功した金額の10%」程度です。

費用が発生するタイミングは上の図の「費用発生」と記載のある箇所になりますが、最近では多くの法律事務所が相談料無料、弁護士費用の後払いが可能となっていますので、現時点で手持ちのお金がない方でも弁護士に依頼ができます。

任意整理の流れや弁護士費用についてはこちらで詳しく解説しています。

貸金業者からの督促が止まる

もしあなたが今、「貸金業者からの督促で旦那に借金を知られてしまうかも」と思っているのなら、今すぐに弁護士に連絡をした方が良いでしょう。なぜなら、弁護士に任意整理を依頼すれば最短即日で督促が止まるからです。

任意整理の依頼を受けた弁護士が最初にすることは、貸金業者への「受任通知」の送付です。

受任通知とは、弁護士が代理人となって任意整理の手続きを開始しますという告知文書のことですが、この受任通知を受け取った貸金業者は債務者に連絡をしたり督促行為をしてはいけないという決まりがあるのです。

この受任通知をFAXで送信すれば即日、郵送の場合でも2~3日もあれば貸金業者からの督促は確実に止まります。

任意整理を検討する借金額の目安

毎月の返済額が収入の3分の1を超えている場合、借金の自転車操業状態となっている可能性が高いため、任意整理を検討したほうが良いでしょう。

ただし、人それぞれ年収や毎月の返済可能額が異なるため、3分の1という数字はあくまで目安にはなります。

任意整理を検討する際に大切なことは収支のバランスになりますので、現在の収入では返済を続けるのが難しいと思うのであれば、まずは一度弁護士に相談をしてみてください。

任意整理をしても家族に影響はない

「子どもにだけは影響を出したくない」

「旦那のカードに影響が出るのは困る」

任意整理を検討する際、家族への影響を心配される方もたくさんいらっしゃいます。初めての任意整理であれば当然のことと思います。

しかし、結論を言えば、自分自身の任意整理で家族に影響が出ることはありません。あくまでカードの名義人だけを対象に任意整理を進めていきますので、子どもの将来や旦那名義のカードにまで影響が及ぶことはありません。

たしかに任意整理をすれば個人の信用情報機関にその情報が登録されてしまい、いわゆるブラックリストに載った状態にはなります。

ブラックリストに載ると約5年~7年は借り入れやクレジットカードの発行が制限されることになりますが、それはあくまで任意整理をした本人に限ってのことです。

本人以外の家族の信用情報に傷がつくことはないので、旦那名義のカードや各種ローンへの影響も一切ありません。

本当に誰にも知られないの?

前述したように、任意整理は他の債務整理に比べると家族や会社に知られるリスクが極めて少ない手続きとなります。

とは言え、なんの拍子に知られてしまうかはわかりませんので、「絶対に100%知られない」とは断言できませんが、以下のことを徹底すれば知られる可能性はさらに低くなることでしょう。

- 任意整理を内緒で行うポイント

-

- 弁護士との連絡は携帯電話のみとする

- 郵便物は弁護士保管か局留にする

弁護士との連絡は携帯電話のみとする

弁護士が代理人となった場合、貸金業者とのやり取りは全て弁護士が代行してくれますので、自分自身が貸金業者と直に連絡をとることはなくなります。

しかし、代理人である弁護士とはどうしても連絡をとる必要があります。貸金業者に出す和解案の確認であったり、諸々の進捗報告を受ける必要などがあるからです。

その際に気をつけたいことは、弁護士からの連絡は自分が所有する携帯電話のみとして、あらかじめ連絡可能時間も決めておくようにしましょう。

また、最近ではLINEなどで事前相談を受付けている事務所も珍しくありませんので、手続き開始後もアプリやメールを活用して連絡を取り合えば、家族に知られる可能性はより低くなるでしょう。

郵便物は弁護士保管か局留にする

弁護士事務所から郵送される郵便物によっても家族知られてしまう可能性があります。

自分宛に郵送された郵便物に弁護士事務所の名前が記載されていたら、家族からあれこれ詮索を受けてしまうことにもなり兼ねません。

それを防ぐために、郵便物は全て局留めで送ってもらうか、弁護士事務所に保管してもらい後日受け取りに行くようにしましょう。

弁護士事務所の名前を伏せて送ってもらうやり方もありますが、家族が間違って封を開けてしまうことも考えられますので、万全を期すのであれば局留めか弁護士保管にしたいところです。

悩んでいても借金問題は解決しない

任意整理をする場合、自分ひとりで続きをするのは大変難しいと言えます。

素人がひとりで貸金業者に和解を申し入れても取り合ってくれないことが多いですし、交渉に応じてくれたとしても、不利な条件で和解に至ってしまう危険性もあります。

任意整理をするのであれば、一般的には法律のプロである弁護士に依頼をすることになり、そのための第一歩が弁護士への相談となるのですが、この第一歩がなかなか踏み出せないでいる方が多いのです。

誰にも相談できずに一人で悩み続けていると、金利によってどんどん借金が膨れ上がってしまい、気づいた時には取り返しがつかない状況になっていることもあります。

借金の問題は病気の治療と同じです。「早期発見、早期治療」と同様、「早期相談、早期解決」、これが借金生活から抜け出す一番の近道です。

弁護士に相談することを難しく考える必要はありません。弁護士と言えば、どこか気難しく、借金程度の悩みでは話すら聞いてもらえない、そんな印象をお持ちの方もいるかもしれませんが、多くの弁護士は本当に「普通の人」です。

以前私が勤めていた法律事務所も気さくな弁護士が多く、親しくなれば世間話の延長で法律相談にのってくれたりしたものです。私も図々しいですね…笑

たしかに、弁護士と言えど人間なので、合う合わないといった相性の問題はありますが、それは弁護士に限ったことではありませんからね。

少なくとも私が知っている弁護士は皆、ひとりで借金に悩み、やっとの思いで相談に来られた相談者に対して親身に寄り添っていました。

今でも鮮明に覚えていますが、弁護士に一言「もう大丈夫です」と声を掛けられて、泣き崩れた女性もいらっしゃいました。それほど追い詰められていたのでしょう。

貸金業者が金貸しのプロであるなら、弁護士は借金問題解決のプロです。特に債務整理に特化した弁護士であれば、各貸金業者のあらゆる情報に精通していますので、きっと心強い見方となって和解交渉を進めてくれるはずです。

借金問題解決の第一歩は弁護士への相談です。それしかありません。勇気を持って専門家に力を借りれば、きっと問題解決への道筋が見えてくることでしょう。

主婦が借金をする理由

さて、ここからは一般の主婦の方々がどうして借金をしてしまうのか、その理由と対策について見ていきましょう。

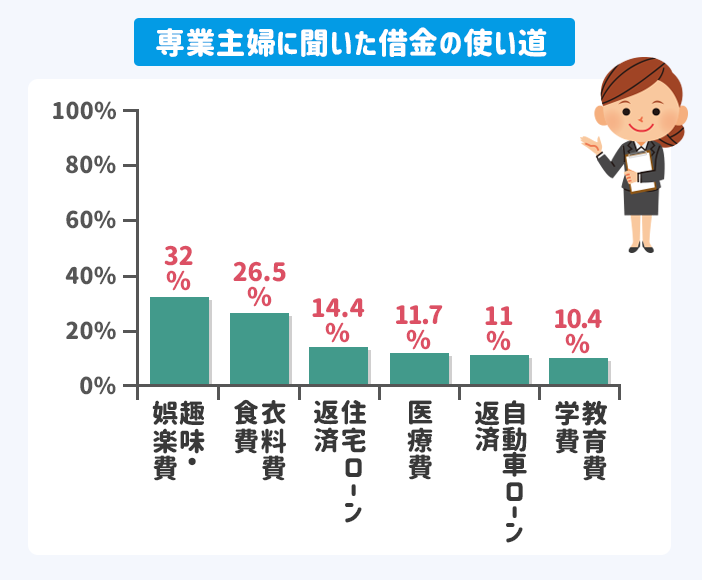

日本貸金業協会 が行っているアンケート調査結果を参考にします。

グラフを見てみると、「趣味/娯楽費用」が 32%と最も高く、次いで「衣料費、食費」が 26.5%、「住宅ローンの返済」が 14.4%となっています。

趣味や娯楽のお金として借金をする人は全体の3割程度でしかなく、残りの大多数が生活費の補填として借金をしており、毎月の給料だけではやりくりできない主婦の苦悩が見て取れます。

家計をやりくりすのは主婦

上のグラフでも分かる通り、生活費が足りなくなり借金をする主婦はたくさんいます。

多くの家庭では、家計の管理を担当しているのは妻の方です。妻は夫の限られた収入の中で、食費、高熱費、家賃といった生活費をやりくりしないといけません。

しかし、夫の収入が減ったり、子どもの学費や車の税金などの支払いが重なったりすると、どうしてもお金が足りなくなってしまうこともあります。

そのような時、クレジットカードで簡単に借入れができてしまえば、一時的にという思いでついお金を借りてしまうものです。

特にお子さんのいる家庭では、学費、給食費、部活費用などが払えずに、子どもに惨めな思いをさせたくないという気持ちから借入れをしてしまう主婦の方も少なくないことでしょう。

内緒の借金にはパチンコが多い

続いては趣味・娯楽の借金について確認していきましょう。

多くの妻は家計を守ると共に、育児や家事もこなしています。日頃のストレスを発散する目的でブランド品や洋服などを必要以上に買い込んでしまい、結果的に多額の借金を抱えてしまうケースは珍しくありません。

また、ママ友の付き合いといって、無理をして高級レストランやカフェなどに通い続けていれば、あっという間に自由に使えるお金はなくなってしまいます。その結果、その場しのぎでついキャッシングを繰り返してしまうケースも多いようです。

そしてまた、趣味・娯楽と言えばギャンブルです。なかでも最も多いのがパチンコにはまる主婦です。

特に一人でいる時間が長い専業主婦にその傾向があるようで、旦那さんに内緒で作った借金として多いのもパチンコによるものです。

ギャンブルというのは一度勝つと欲が出てしまい、二度三度と繰り返し手を出してしまうものです。

そのうち負けが混み始めれば、負け分を取り戻そうと熱くなってどんどんお金を使ってしまい、結果的にパチンコ依存症となって多額の借金を抱えてしまう主婦が多いというのも問題視されています。

収入のない主婦でも簡単に借入ができてしまう

借金をする主婦がたくさんいる背景として、以前よりも手軽にお金が借りられるようになってきたということが挙げられます。

最近では銀行やコンビニATMで簡単に借入れができるので、普通に自分の貯金を引き出しいるかのような感覚で借金をしてしまうのです。

もちろん初めのうちは借金に対する抵抗があると思いますが、あまりに簡単に現金を手にすることができるため徐々に抵抗の意識が薄れていってしまうのです。

こうして少しずつ借金を繰り返し、返済ができなくなるほどの借入れをしてしまうのです。

また、最近では女性専用キャッシングサービスを提供している金融機関が数多くあります。

女性でも借金を申し込みやすくするため、受付窓口に女性社員を配置したり、収入のない専業主婦でも配偶者の所得明細でお金を貸してくれたりと、金融機関もあらゆる策で女性客を取り込もうとしています。

こういったことも主婦が借金をしてしまう要因になっていると言えます。

借金を増やさないために必要なこと

では、借金を抱える主婦がこれ以上借金を増やさないためにはどうしたら良いのでしょうか。借金が原因で離婚などという最悪の事態を避けるためにも、その対応策について触れていきたいと思います。

- 主婦が借金を増やさないために必要なこと

-

- 家計簿をつける

- クレジットカードを使わない

- 自分の収入を増やす

家計簿をつける

一般的によく言われていることではありますが、家計簿をつけるとお金の節約に繋がります。

家計簿をつけることによって、毎月の収入と支出がひと目で分かるようになります。収入と支出が分かれば「今月は臨時の出費が多かったから、来月は外食を控えよう」といった具合に、収支のバランスを合わせようとする意識が働きます。

また、「今月は携帯料金が高くなってしまったので、来月は○○○○円以下になるようにしよう」と、節約の意識も同時に芽生えてきます。

お金の出入りが把握できれば、支出が多くなってしまっている項目に対して意識的に減らしていこうと考え始めるため、効率よく節約をすることができるのです。

クレジットカードを使わない

クレジットカードのように、手軽に買い物ができて実際にいくら使ったのか分からなくなるようなものは、持ち歩かないようにしましょう。

クレジットカードを使い過ぎると、「翌月の給料がすぐになくなってしまう→手元に現金がないからカードで支払ってしまう→また借金をしてしまう」という悪循環から抜け出せなくなってしまいます。

カードがない生活にも次第に慣れてきますし、カードを使わなければ翌月の支払いに悩む必要もなく心に余裕が出てくるので、余計なストレスが溜まりにくくなります。

自分の収入を増やす

これは特に専業主婦の方にあてはまることですが、旦那さんのお給料だけでは家計が厳しい場合、自分でお金を稼ぐ努力もしてみましょう。

パートや内職など何でもいいと思います。近年では、自宅にいながらパソコンひとつで収入を得られるオークションやアフィリエイトといったネットビジネスも手軽に初められます

自分で稼いだお金をすべて借金返済に充てれば、これ以上借金をしなくて済むばかりか、借金を減らしていくことも可能になってきます。

妻の収入にあまり関心のない無頓着な旦那さんもいると思いますので、そのような環境であればとても働きやすいですね。

旦那に借金を内緒にするポイント

「旦那に借金を知られないか心配…」

そんな不安な気持ちで借金を返済し続けている主婦の方も少なくないことでしょう。

旦那さんに借金のことを知られてしまうと今後の生活や夫婦関係にも支障が出てしまうかもしれません。できることなら旦那さんに知られずに借金を完済したいものです。

以下に旦那さんに知られずに借金を返済していくポイントをまとめましたので、参考にしてみてください。

- 借金を隠しておくポイント

-

- おまとめローンに借り換える

- 督促の電話や手紙に気をつける

- 両親に相談する

おまとめローンに借り換える

どうしても返済が苦しく旦那さんに借金を疑われそうなのであれば、おまとめローンへの借り換えを検討しましょう。

おまとめローンとは、現在抱えているすべての借金を1つにまとめることにより、毎月の返済額を軽減できる金融機関などが実施しているサービスのことです。

借金を1本化すれば借入総額が上がって金利が安くなりますし、返済における手数料も削減することができます。

また、おまとめローンはあくまで金融機関で借り換えをするだけなので、信用情報機関に事故情報が登録されることもありません。

ただし、おまとめローンは基本的に審査が厳しいと言われています。元々おまとめローン自体、多重債務に陥った人たちを救済する目的で作られたサービスではありますが、おまとめローンを利用しても再度返済が滞っては意味がありませんので、その分審査もよりシビアに行われることになります。

万一おまとめローンの審査に落ちてしまった場合は、前述の任意整理を検討してみてください。

督促の電話や手紙に気をつける

借金を滞納してしまうと、貸金業者から督促の電話や手紙を受けることになります。これらがきっかけで旦那さんに借金を知られるケースが非常に多いので注意したいポイントです。

督促への対策としては、貸金業者からの電話は自分の携帯電話にしてもらい、手紙については送らないで欲しいと要望を出すくらいしかありません。

自分宛の手紙を郵便局で止めてもらうサービスもありますが、同居する家族全員の郵便も止まってしまうので現実的とは言えません。

また、どんなに対策をしたとしても、内容証明郵便や裁判所を通した督促については必ず自宅に届いてしまうので、郵便についてはほぼ打つ手がありません。

やはり一番の対策は返済期日を守るように徹底して督促を受けないようにすることです。

両親に相談する

借金のことをひとりで悩み続けていると、精神的に辛くなってしまうものです。悶々とした様子で日々生活をしていれば、旦那さんに何かしら勘付かれてしまう可能性があります。

そのような場合、実家の両親に相談をしてみるのもひとつの方法です。あなたのことを誰よりも心配してくれるのは両親ではないでしょうか。

もちろん、たとえ自分の親であっても借金の話をするのは勇気のいることと思います。切り出しづらい気持ちは分かりますが、勇気を持って打ち明ければ精神的に楽になれると思いますし、経済的な援助をしてくれるかもしれません。

解決への一番の近道は弁護士への相談ですが、まずは両親にすべてを打ち明けて、それから今後のことを話し合っても良いかもしれませんね。

主婦の借金返済方法についてのまとめ

今回は借金に苦しむ主婦の方々にオススメの借金返済方法についてまとめみました。

主婦が借金を抱える理由は人それぞれですが、ひとりで悩んでいても借金問題を解決する良い方法はなかなか見つかりません。早めに専門家に相談をして借金問題を根本的に解決して生活を建て直す方法を提案してもらうと良いでしょう。

今回ご紹介した任意整理を行うにしても、貸金業者相手に素人がひとりで和解交渉をしても相手にすらされないことがほとんどです。

借金問題の実績豊富な弁護士に依頼をすれば、きっと自分に有利な条件で和解交渉をまとめてくれるはずです。

私が法律事務所に勤めていたときも、「家族に知られたくない」「会社に知られたくない」と要望される方はたくさんいらっしゃいました。ですので、「旦那に内緒で考えている」という事も遠慮なく相談員や弁護士にお伝えくださいね。

今回の記事によって、借金問題を解決される主婦の方がひとりでもいらっしゃれば幸いです。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。