それじゃ今回は、債務整理を利用して合法的に多重債務から抜け出す方法について解説をしていくね。

多重債務は「債務整理」で解決可能

多重債務とは、複数の貸金業者から借金をしている状態のことを言います。

ひとたび多重債務に陥ってしまうと、借金返済のために別の貸金業者から借金を繰り返し、雪だるま式に借金が膨れ上がってしまうことも珍しくありません。

このような状態になってしまうと、自力で生活を建て直すことは大変困難になってしまいます。

借金の返済や督促に追われながら日々の生活費も捻出していかなくてはならず、精神的にもかなりの負担を強いられることになります。

多重債務によって「返済の目処が立たない」「もう借金が返せない」という状態になってしまったら、早急に弁護士に相談のうえ債務整理を検討しましょう。

債務整理であれば、今ある借金の減額や帳消し、支払い期限の延長などが合法的に可能となります。

多重債務者を合法的に救済できる

債務整理とは、簡単に言うと「借金問題に苦しむ人が弁護士などの専門家に依頼することによって、法的に借金を減額・免除してもらう手続き」のことです。

債務整理は法律で認められた合法的な救済措置ですので、手続きを開始すれば貸金業者も打つ手がなくなり、借金の督促は即日停止します。

闇金の場合はしつこく督促をしてくる可能性もありますが、そもそも闇金からの借金には返済義務がありませんので、闇金問題でお困りの場合も早めに弁護士に相談をして適切に対処してもらいましょう。

債務整理の種類

債務整理の手続きには、任意整理・過払い金請求・個人再生・自己破産の4種類があります。それぞれの特徴を見ていきましょう。

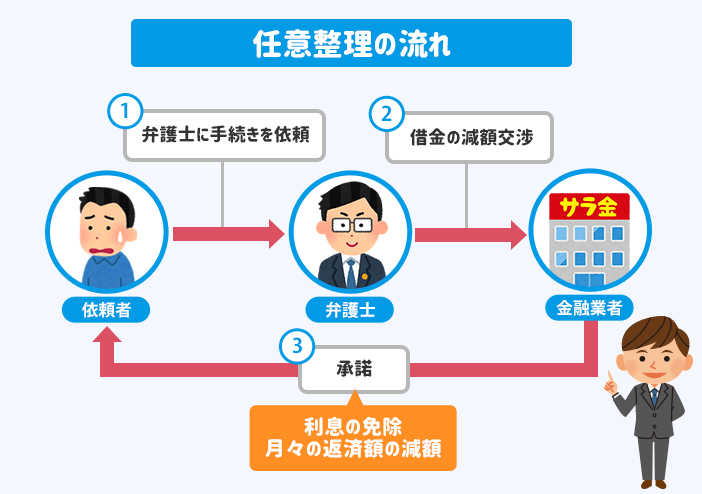

任意整理

任意整理とは、貸金業者と直接交渉をすることによって借金の利息や遅延損害金(返済が遅れた分の賠償金)をカットしてもらい、残った借金を3~5年の長期分割払いにしてもらう手続きのことです。

貸金業者との和解交渉は弁護士などの専門家が行いますので、債務者が貸金業者と直接やり取りする必要はありません。

和解交渉が成立すれば、それ以降に返済するお金はすべて元金に充てられることになりますので、返せば返すほど見る見るうちに借金が減っていきます。

任意整理の手続きの流れと弁護士費用についてはこちらで詳しく解説しています。

任意整理と特定調停の違い

任意整理と同様、貸金業者との交渉によって借金問題の解決を図るもう1つの方法として「特定調停」という手続きがあります。

任意整理との大きな違いは、任意整理は弁護士などの専門家が貸金業者と交渉するのに対し、特定調停は裁判所で調停委員を介して交渉を行う点になります。

特定調停の場合、自分自身で申し立てができるため弁護士費用を支払う必要がありません。しかし、自ら裁判所に出頭しなければなりませんし、任意整理では免除してもらえる利息や遅延損害金も支払わなくてはなりません。

任意整理の方が「手続き費用」は高くなりますが、全手続きを弁護士にお任せできますし、特定調停とは違って利息や遅延損害金もカットしてもらえるので、トータル的な出費も任意整理の方が安く抑えられるのが実情です。

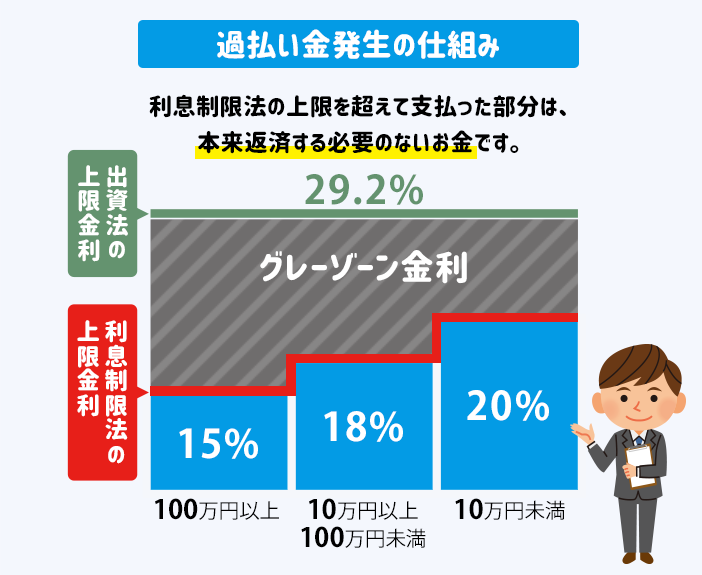

過払い金請求

過払い金とは、利息制限法の上限金利を超えて支払っていたお金のことで、その支払い過ぎたお金を返してもらう手続きのことを過払い金請求と言います。

お金を貸す際の上限金利は利息制限法と出資法という2つの法律で定められていますが、かつては両者の定める上限金利は異なっていました。

この金利の開きこそが過払い金の発生する原因であり、開きの部分はグレーゾーン金利と呼ばれる本来支払う必要のないお金なのです。

個人再生

個人再生とは、裁判所を介して借金を大幅に減額してもらい、残りの借金を3~5年間で支払っていく手続きのことです。

この手続きをした多くの人が借金を5分の1にまで減額することに成功しています。

自己破産と違って所有する財産を手放す必要がないので、マイホームや車を残しながら借金を大幅に減額したい人にオススメの手続きとなります。

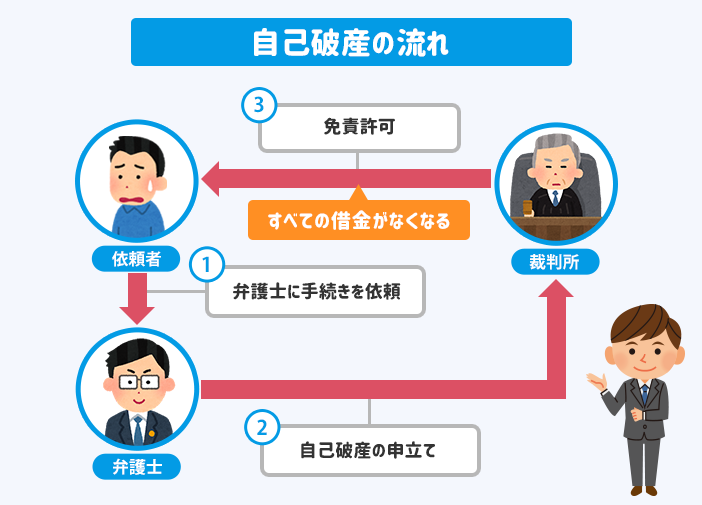

自己破産

自己破産とは、裁判所を介して借金の返済を免除してもらう手続きのことです。

自己破産をすると、保有する一定の財産を清算して返済に充てなくてはなりませんが、生活に必要な家財等の財産は手元に残すことができます。

自己破産と言えば世間ではマイナスのイメージを持たれることが多いかもしれませんが、自己破産は法律で認められた正当な手続きです。

任意整理や個人再生では借金問題の解決が難しい場合は、借金に追い詰められてしまった人が再起するための救済措置と捕えて前向きに検討してみましょう。

返済不能になる前にまずは相談を

多重債務に陥るきっかけの多くは、生活費を補填するために借りたわずかな借金であることがほとんどです。

家賃や光熱費が支払えない、子供の教育費が足りない、子供に満足な食事を与えることもできない…

そうなってしまえば誰しもが暮らしを、そして家族を守るために借金という選択肢を選ぶことでしょう。それは妥当な選択と言えます。

しかし、借金の怖いところは、何社からか借り入れをしてしまうと雪だるま式に借金が膨れ上がってしまい、利息の返済に追われて返しても返しても元本が減らなくなってしまうことです。

そうなってしまえば返済不能となってしまうのは時間の問題です。借金の滞納が始まれば手紙や電話で支払いの督促が来るようになり、それでも滞納を続ければ裁判によって一括返済を命じられることになります。

裁判所からの命令も放置し続けていると、強制執行によって財産を差し押さえられてしまいます。

ひとたび返済不能に陥ると、まるで坂道を転げ落ちるようにこのような厳しい現実へと突き落とされ、精神的にも大きな負担を背負ってしまうことになります。

そのような最悪の事態になる前に、多重債務で少しでも返済が苦しいと感じるのであれば、1日でも早く借金問題の専門家に相談をして生活を再建してください。

これまで散々苦しめられた借金問題がきっと嘘のように解決に向かうはずです。

債務整理に特化した法律事務所なので、あなたに最適な借金の解決方法をアドバイスしてくれますよ。

おまとめローンが危険な理由

多重債務を解決する方法として最も有効なものは債務整理になりますが、よく知られるもうひとつの解決方法として「おまとめローン」というものがあります。

この記事を読まれている人の中にも、債務整理ではなく、おまとめローンのことをお調べの方もいるかもしれません。

しかし、結論を言いますとおまとめローンでは多重債務を根底から解決することは難しいと言えます。

場合によっては、借金の減額どころか支払い総額が増えてしまう可能性すらあるので、安易におまとめローンを選択するのは危険と言えます。

おまとめローンとは

おまとめローンとは、2社以上の貸金業者から借金をしている人が借り入れ先を1社にまとめることを言います。

銀行などで新たに借り入れをして、そのお金で今ある借金を一旦すべて返済します。そして、それ以降は借金返済のためにお金を貸してくれた1社にだけ返済をしていく形になります。

これによって借金を一本化できるので、多重債務の状態からは抜け出すことができ、今後の返済プランも立て易くなります。

しかし、これだけでは借金問題の解決には至らない可能性があります。その理由をおまとめローンのメリット・デメリットと共に確認していきましょう。

おまとめローンのメリット

- おまとめローンのメリット

-

- 金利が低くなる

- 返済日の管理が楽になる

- 総量規制に該当しない

金利が低くなる

銀行が提供しているおまとめローンであれば、通常のキャッシングよりも金利が低く設定されていることが多いです。

金利が低くなれば当然利息を減らすことができるので、返済負担も軽くなり完済できる可能性も高くなります。

返済日の管理が楽になる

複数社から借り入れをしていれば同月内に何回もの返済日があり、それだけで気が滅入って疲れてしまうものです。

しかし、おまとめローンよって借り入れ先を1つにしてしまえば返済日の管理が楽になりますし、返済の見通しも立て易くなります。

総量規制に該当しない

通常、貸金業者が融資を行う際には、総量規制と言って、「利用者の年収の3分の1以上のお金を貸してはならない」と法律で定められています。

しかし、おまとめローンはこの総量規制の対象外になっていますので、借金が年収の3分の1以上になる場合でも利用することができます。

おまとめローンのデメリット

- おまとめローンのデメリット

-

- 借金の返済総額が増えることがある

- 審査が厳しい

- 別の業者から再度借金をしてしまう可能性がある

- 総量規制の対象外により借金額が増えることもある

借金の返済総額が増えることがある

おまとめローンを利用することによって金利や毎月の返済額を低くすることができますが、最終的に支払う返済総額が増えてしまう可能性があります。

借金を一本化すれば当然借金総額は増えて、その分完済までの期間も長くなってしまうので、結果的に返済総額が高くなってしまうことがあるのです。

審査が厳しい

おまとめローンに借り替えをしようとする人の多くは、その時点ですでに多額の借金を背負っています。

そのため、自己破産などをされてしまうリスクが高いため、融資をする際の審査も通常より厳しく行われます。

別の業者から再度借金をしてしまう可能性がある

借金を一本化したことによって気が緩み、返済が苦しくなってきたら「あと1社ぐらい借金を増やす分には問題ない」と、ついつい別の業者から借金をしてしまう人も珍しくありません。

多重債務者に染み付いてしまった借金体質は、人によってはなかなか抜け出せないものなのです。

総量規制の対象外により借金額が増えることもある

総量規制の対象外であることは、実はデメリットにもなり得ます。

借り入れの限度額がないばかりに、返済が苦しくなるたびに借り増しをしてしまい、完済までの道のりがどんどん遠くなってしまう危険性があります。

おまとめローンは、上手に活用すれば借金問題の解決に至る可能性もありますが、基本的には月々の返済額を減らしたい場合にだけ有効、という認識をお持ちいただければと思います。

おまとめローンによって多重債務から抜け出せたとしても、一時的なものとして終ってしまう可能性がありますし、借金総額が増えてしまうリスクもあります。

多重債務者を待ち受ける末路

先ほども少し触れましたが、多重債務に陥って返済不能となってしまうことのリスクをもう少し深く考えてみましょう。

まだ2,3社からしか借金をしてない人であっても、あっという間に借金が膨れ上がっていき、気づいた時には手遅れになってしまう可能性が十分にありますので注意が必要です。

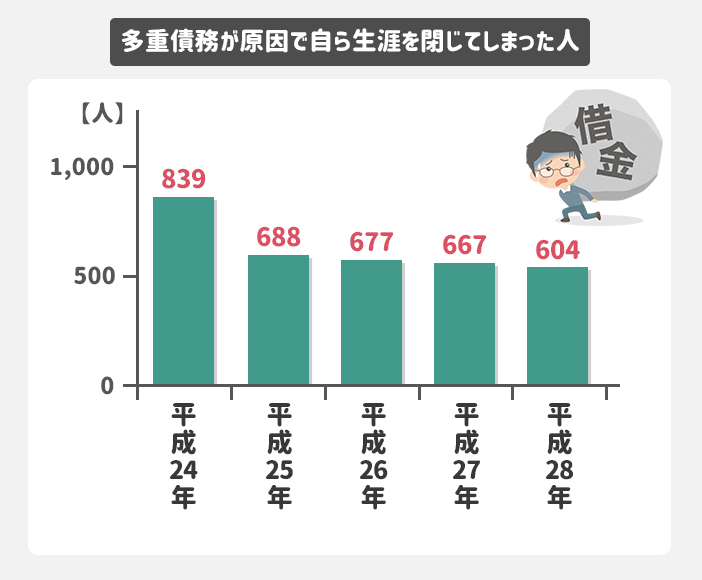

多重債務によって自ら生涯を閉じる人は年間600人

近年、貸金業法の改正で上限利率が20%に統一されたこと、または総量規制の導入によって多重債務者の数は減少傾向にあると言われています。

しかし、それでも消費者センターに寄せられる多重債務の相談件数は年間約3万件、多重債務を苦にして自ら人生に幕を下ろす人は年間600人を超えています。

貸金業者に対する規制が厳しくなる一方で、銀行や消費者金融から借り入れができなくなってしまい、闇金に手を出す人が増えてしまっているのも見過ごせない事実です。

闇金への返済が滞れば待っているのは厳しい取立てです。闇金は脅迫・暴行といった違法行為も昼夜問わずに平然と行ってきます。

日々そのようなことが続けば、肉体的にも精神的にも追い詰められてしまい、「自らの意思で人生に幕を下ろす」という最後の選択をしてしまう人もいることでしょう。

多重債務者の多くは生活苦で借金をしている

当然のことながら多重債務者になりたくてなる人など存在しませんが、どのような理由・きっかけで多重債務に陥ってしまうのでしょうか。

平成29年に行われた金融庁の調査によると、多重債務者の50%近くが低収入・収入減による生活苦を理由に借金をしており、ギャンブルや遊興費での借金は10%にも満たないという結果でした。

その他の理由を見ても、他人の借金の肩代わりや本人・家族の病気など、やむを得ない理由で借金を背負うことになった人が大多数のようです。

そして、返済を滞らせないために、真面目な人ほど借金返済のための借金を繰り返し、気づいた時には莫大な借金を背負ってしまっているのでしょう。

多重債務者を待つ厳しい現実

やむにやまれぬ事情で多重債務者になってしまったとしても、借りたお金は返さなくてはなりません。

利息の返済に追われて一向に元本が減ることはなく、それでも複数の貸金業者に返済を続けるのは本当に辛く苦しいことです。

多重債務に陥ってしまった人は、その先一体どうなってしまうのでしょうか。

返済が苦しくなって新たな借金を繰り返す

借り入れ先が2社ぐらいの内はそこまでまだ負担を感じないものですが、これが5社近くになってくると途端に返済負担が大きくなってきます。

各貸金業者からの借り入れ額や返済日すら把握できなくなり、督促されたら返す、お金が足りなければ新たに借り入れる、といった具合に自転車操業状態に陥ります。

総量規制によって借り入れができなくなってしまうと、ついには闇金にまで手を出す人も出てきます。

返済が滞り始める

自分自身で把握しきれないほど借金が膨れ上がってしまえば、返済の滞納が始まるのも時間の問題です。

一度でも滞納をしてしまえば、あとは坂道を転げ落ちるように一気に状況が悪化していき、やがてすべての借金返済を滞納するようになってしまいます。

滞納をすると連日のようにどこかしらの業者から督促の電話や手紙が届くようになり、それまで以上に精神的に追い詰められてしまいます。

裁判を起こされる

返済を2~3ヶ月滞納し続けると、貸金業者から一括請求通知が届きます。

借金を分割返済することが困難になった場合、貸金業者は債務者に対して、残った借金と支払いを滞納したことによる賠償金である遅延損害金を一括で支払うよう請求できる権利があるのです。

当然のことながら、この時点で一括返済できる債務者は皆無に等しく、多くの場合はこのあと裁判を起こされ、裁判所を介して改めて一括返済を命じられることになります。

日常生活が崩壊し夜逃げを考える

裁判所からの一括返済に応じなければ、強制執行によって預金、生命保険金などあらゆる財産を没収されてしまいます。

ここまで来てしまうと、ただでさえ厳しい取立てに怯え続けていることもあり、通常の精神状態を保っているのは困難になってしまいます。

毎日毎日借金のことばかり考えてしまい、まともに日常生活を送ることもできなくなり、苦しみから逃れるために夜逃げを考えてしまったとしても不思議ではありません。

このように、多重債務に陥ってしまった多くの人が、日常生活が崩壊するほどまでに追い詰められてしまうのです。

現時点でまだここまで至っていない人でも、複数社から借り入れをしているのであれば他人事ではありません。

返済が少しでも苦しいと感じるのであれば、傷口が浅いうちに弁護士に相談をしましょう。借金問題の解決は病気の治療と同じで「早期相談・早期解決」がなにより大切です。

以下の記事で弁護士費用などについても詳しく解説しています。

多重債務と債務整理についてのまとめ

今回は多重債務と債務整理についてまとめてみました。

- 本記事のポイント

-

- 多重債務は債務整理で解決できる

- おまとめローンでは本当の意味での解決にならない

- 多重債務を解決しなければ日常生活が崩壊する

いかがだったでしょうか。少し長くなってしまいましたが、多重債務の恐ろしさと解決方法についてご理解いただけたでしょうか。

記事本文でも触れましたが、多重債務に陥ってしまった人のほとんどが、生活苦によるわずかな借金がきっかけであり、浪費やギャンブルなどとは程遠いところいる真面目な人達なのです。

そのような方々が借金地獄から抜け出し、人生を再建させて欲しいという思いから国が作った制度こそが債務整理なのです。

債務整理をすれば借金そのものを大幅に減らすことになりますので、貸金業者が決して良く思うことはありませんが、そこに負い目など感じる必要はありません。

債務整理は国も認めている合法的な借金の減額方法なので、貸金業者もある意味慣れたもので、和解交渉などにも淡々と応じてくれるところがほとんどです。

あとは債務者であるあなた自身が最初の一歩を、大きな一歩を踏み出せるかどうかです。ぜひ勇気を持って弁護士に相談のうえ債務整理をご検討ください。

借金に悩み続ける人生に別れを告げ、心晴れやかに新たな人生をスタートさせましょう!

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。