その手続きが終わるまでの1ヶ月~3ヶ月ぐらいは口座が使えなくなるね。

それじゃ今回は、任意整理と口座凍結について解説していくね!

任意整理で銀行口座が凍結されることもある

任意整理をすると銀行口座が凍結されてしまうと心配な人もいるでしょうが、任意整理をした全ての人の口座が凍結されてしまうわけではありません。

口座が凍結されるのは銀行からの借金を任意整理した場合だけなので、逆に言えば、それらを任意整理の対象から外せば口座の凍結は回避できるのです。

それではまず、銀行口座の凍結とは具体的にどのような状態のことを指すのかを確認しておきましょう。

銀行口座の凍結とは?

銀行口座の凍結とは、現金の引き出しやお給料の振込み、公共料金の引き落としなど、口座を使った一切の取引ができなくなる状態のことを指します。

1つの口座が凍結されると、同じ銀行の別支店にある同名義の口座も凍結されてしまうので、任意整理前には弁護士や司法書士の指示に従い、口座内から全ての預金を引き出しておたい方がよいでしょう。

口座凍結は銀行の判断によって行われますが、債務整理以外で凍結されるケースとして、預金者の死亡、口座の不正利用の疑いなどがあげられます。

債務整理で口座が凍結される理由

銀行が貸し付けているお金が債務整理の対象になった場合、銀行には債務者の口座に残っている預金と借金を相殺する権利があるのです。

ですので、銀行は債務整理の申し入れを受けたら即座に口座を凍結し、債務者が預金を引き出せないようにして少しでも多くのお金を回収しようとするのです。

口座が凍結されるケースとは?

続いては、任意整理で口座が凍結されてしまうケースについて詳しく見ていきましょう。

前述の通り、任意整理ではその対象にカードローンなどの銀行からの借金を含めない限り口座は凍結されません。

しかし、銀行から借り入れている住宅ローンやマイカーローン、あるいは銀行系列の貸金業者からの借金など、中には判断が難しいケースもありますので、口座が凍結されるケースについて具体例をまとめておきます。

ケース1

借金返済に使っていない別支店にある口座であっても、同一銀行にある同一名義の口座であれば凍結されてしまいます。

他行にある口座であれば、同一名義の口座であっても凍結されることはありません。

ケース2

銀行からの借り入れには、カードローン以外にも住宅ローンやマイカーローン等がありますが、カードローンさえ任意整理の対象に含めなければ口座凍結を回避できるわけではありません。

銀行からの借り入れであれば、どの借金を任意整理した場合であっても口座は凍結されてしまいます。

ケース3

銀行カードローンで借り入れをしていて、「同じ銀行系列」の貸金業者からも借り入れをしている場合、任意整理の対象が貸金業者だけであっても銀行口座が凍結される可能性があります。

なぜならば、銀行カードローンの保証会社を同系列の貸金業者が担当していることが多いからです。

銀行の保証会社を任意整理することにより、銀行のカードローンについても一括返済を迫られ、それと同時に口座を凍結されてしまうケースもあるのです。

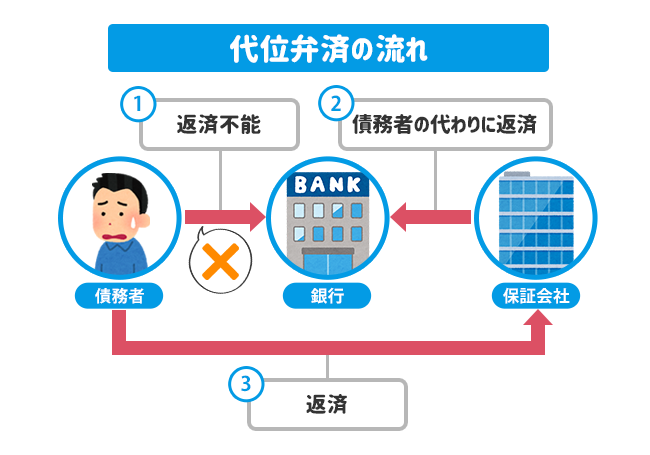

保証会社とは

銀行カードローンに申し込みをしてきた人の審査を行い、問題ないと判断した場合はその人の保証人となってくれます。

それによって銀行はお金を貸し付けているのですが、もし返済ができなくなった場合、保証会社は銀行に対して一括で返済をします。このことを代位弁済と言い、代位弁済が行われると債務者は保証会社に対して返済をしていくことになります。

このように、銀行も無担保・無保証人でお金を貸しているわけではなく、その裏には借金の保証となる会社の存在があるのです。

主な銀行カードローンと保証会社

| 銀行 | 保証会社 |

| 三菱UFJ銀行カードローン | アコム株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 三井住友銀行カードローン | プロミス株式会社 |

| りそなプレミアムカードローン | オリックス・クレジット株式会社 |

| イオン銀行カードローン | イオンクレジットサービス株式会社 オリックス・クレジット株式会社 |

| セブン銀行カードローン | アコム株式会社 |

| ソニー銀行カードローン | アコム株式会社 |

口座が凍結されないケース

続いては、任意整理をしても口座が凍結されないケースを確認していきましょう。

ケース1

口座が凍結されるのは、あくまで任意整理をした銀行にある同一名義の口座になるので、任意整理とは関係のない他行の口座が凍結されることはありません。

また、任意整理をしたという事実は信用情報機関に登録されて他の金融機関にも知られることになりますが、そのことにより他行の口座が凍結されたり、口座開設ができなくなるといったことはありません。

ケース2

繰り返しになりますが、銀行口座が凍結されるのはカードローンや住宅ローン等、銀行からの借金を任意整理した場合のみとなります。

任意整理には、他の債務整理にはない「整理の対象を選べる」というメリットがありますので、整理の対象から銀行の借金を外せば口座凍結は回避できます。

ケース3

最近では銀行のグループ会社に貸金業者が名前を連ねることが多くなりましたが、親会社に銀行をもつ貸金業者の借金を任意整理しても、親会社の銀行にある口座は凍結されません。

あくまで、銀行に対する借金を任意整理した場合のみ口座が凍結されるのであって、銀行のグループ会社で債務整理をしただけでは、口座が凍結されることはありません。

銀行口座の凍結期間はおよそ1ヶ月~3ヶ月

銀行口座が凍結されると、一般的に1ヶ月~3ヶ月ぐらいは凍結状態が続くことになります。

銀行口座が凍結されるタイミング

任意整理を弁護士や司法書士に依頼をすると、債権者に対して「受任通知」が送られます。

受任通知とは、弁護士や司法書士が「私が債務者の代理人となり任意整理を行います」ということを知らせるためのものですが、銀行はこの受任通知を受け取ったタイミングで口座を凍結させます。

少しでも多くのお金を回収したい銀行は、債務者の口座を凍結して、残高があればそれを借金の一部に充てて相殺するのです。

銀行口座の凍結が解除されるタイミング

口座凍結が解除されるタイミングは、保証会社による代位弁済が行われ、銀行側が借金を全回収した時となります。

先ほども触れましたが、銀行ローンには保証会社がついており、債務者が返済不能となった場合は保証会社が銀行に対して返済義務を負うことになります。

債務者に代わって保証会社が返済することを代位弁済と言いますが、この代位弁済の手続きが完了し銀行への借金が全てなくなったところで口座凍結が解除されます。

それまでに掛かる期間はおよそ1ヶ月~3ヶ月となります。

銀行口座を凍結された場合の影響

ここまでは銀行口座が凍結される理由や凍結期間などについて見てきました。

続いては、口座が凍結されてしまうと具体的にどのような影響が出てくるのかを見ていきましょう。

口座が凍結されると、その口座を使った一切の取引ができなくなります。

凍結された口座を借金の返済だけに使用していたのであれば大きな影響はないかもしれませんが、給与の振込みや光熱費の引きと落としなどにも使用していた場合は要注意です。

給料の振込みや公共料金の引き落としはどうなる?

口座凍結が解除されるまでの間、口座は入金以外の取引ができない状態となるので、勤務先から給与を振り込んでもらうことができなくなります。

また、自動引き落としもできなくなるので、その口座から家賃、公共料金、携帯代等が引き落とされている場合は延滞となってしまいます。

この状態が続けば電気・ガス・水道等を止められたり、賃貸住宅を追い出されたりと生活に大きな支障が出てきてしまいます。

交渉次第で給料だけは見逃してくれることも

凍結中の口座に給与の振り込みが行われても、「口座凍結中のためお金を返還します」といった連絡が、振り込み手続きを行った銀行から勤務先に入ります。

そうなれば、もちろん勤務先には口座凍結のことが知られてしまい、任意整理を疑われてしまう可能性もあるでしょう。

それを防ぐために、他行に給与振り込み用の新口座を開設する方法がありますが、それをせずとも、弁護士や司法書士の交渉次第では、毎月振り込まれる給与だけは凍結中の口座を使わせてくれることもあるのです。

正確には、口座への入金処理はされないので、銀行窓口で給与を受け取る形にはなりますが、勤務先に知られることはなくなり他行での口座開設も不要になるので、債務者にとってはありがたい措置ではないでしょうか。

銀行に協力を求めることによって、このような形で債務者の再起に理解を示してくれる銀行も決して珍しくありませんので、任意整理で給与面が心配な人は弁護士等へ相談してみるとよいでしょう。

持っているクレジットカードは全て使えなくなる?

凍結された口座から引き落としをしているカードだけが利用停止となるので、関係のないその他のカードについては利用できます。

ただし、任意整理をすると信用情報期間に事故情報が登録されてしまうので、それが消えるまでの約5年~7年の間はクレジットカードを作ることができなくなってしまいます。

新たに銀行口座は作れるの?

任意整理をしても新規で口座を作ることはできます。

任意整理中の銀行での口座開設はできませんが、任意整理が終われば、再びその銀行で口座を作れるようになります。

また、任意整理中であっても、ネット銀行なども含め任意整理対象外の銀行であれば口座開設は可能です。

余談になりますが、任意整理ではなく犯罪の疑い等で口座が凍結された場合、警察庁作成の「凍結口座名義人リスト」に登録されることになり、その後約7年間はどこの銀行であっても一切口座開設ができなくなります。

銀行口座の凍結に備えてやっておくべきこと

口座凍結による影響を最小限に抑えるために、前もって行っておきたいことをお伝えしておきます。弁護士等から送られた受任通知が銀行に届くまでに、以下のことを行っておきましょう。

銀行口座のお金を全額引き出しておく

債務整理をする銀行の口座に預金が残っている場合は、全額を引き出して残高をゼロにしておきます。借金返済に関連した口座だけではなく、その銀行にある全ての口座の預金を引き出しておきましょう。

受任通知が銀行に届いたタイミングで、口座に残っているお金は借金と相殺されて無くなってしまいます。

給与の振込先を変更する

給与の振り込み口座が任意整理をする銀行にある場合は、他の銀行に変更しておくようにしましょう。

変更せずにいると、凍結された口座に給与の振り込み手続きが行われてしまい、給与を引き出せなくなる可能性があります。

前述の通り、弁護士等が銀行と交渉をして給与の引き出しだけは許可して貰えるケースもありますが、事前に振り込み先を変更しておくと安心です。

また、任意整理で相殺されるお金は、口座凍結時に口座内に残っているお金だけなので、口座凍結後に振り込まれた給料が銀行に没収されてしまうことはありません。

自動引き落としの口座を変更する

口座が凍結されると、家賃、光熱費、保険料等の自動引き落としもできなくなってしまいますので、他行の口座からの引き落としに変更するか、振り込み用紙による現金払いなどに変更しておきましょう。

よくある質問

任意整理と銀行口座の凍結についてよくある質問をまとめました。

銀行口座の凍結を回避する方法はないの?

任意整理の対象から、銀行からの借金を外すしかありません。

個人再生や自己破産とは違い、任意整理はどの借金を整理するかを選べますので、銀行カードローンや自動車ローンといった銀行からの借り入れを任意整理の対象から外すことにより、銀行口座の凍結を回避できます。

銀行口座の凍結を解除する方法はないの?

保証会社による代位弁済が完了するまでは解除されません。

前述の通り、銀行からの借金を任意整理すると、残った借金を銀行の保証会社が肩代わりしてくれる代位弁済が行われますが、その手続きの完了を待たずに前倒しで口座の凍結を解除することはできません。

凍結された口座のカードをATMに入れたらどうなるの?

「お取り扱いできません」の画面が表示されてカードは返却されます。

犯罪等により口座が凍結された場合はATM内にカードが取り込まれてしまうこともありますが、任意整理による口座凍結であればカードが回収されることはありません。

任意整理と銀行口座の凍結についてのまとめ

今回は任意整理と口座凍結の関係についてまとめてみました。

本記事のポイント

- 銀行からの借金を任意整理すると銀行口座は凍結されてしまう

- 銀行口座の凍結期間は1ヶ月~3ヶ月

- 口座が凍結されても他行であれば口座開設は可能

銀行の借金を任意整理すると、その銀行内にある全ての口座が凍結され、口座に残った預金は借金の返済に充てられてしまうことがわかりましたね。

口座が凍結されると給与の振り込みができなかったり、家賃や光熱費などの自動引き落としも滞ってしまうなど、少なからず日常生活に支障が出てきます。

銀行の借金を任意整理する際は、本記事で紹介した事前対策をしっかりと行うようにしましょう。

また、任意整理を検討する際は、借金問題を専門に扱う弁護士や司法書士への無料相談をオススメします。

任意整理による口座凍結のことはもちろん、どの貸金業者が和解に応じてくる傾向にあって、どれくらいの借金減額が見込めるのかといった情報を数多く保有しているので、借入先の業者ごとに的確なアドバイスをしてくれます。

最近では事前相談を無料としている弁護士も多いので、ひとまずお金のことは気にせずに一度相談だけでもしてみるとよいでしょう。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。