「誰でも簡単にお金を稼げる方法」などといった宣伝文句に魅力を感じ、半信半疑ながらも情報商材を購入してしまう人は少なくありません。

しかし、情報商材の中には大変高額で販売されているものもあり、それが原因で借金地獄に陥ってしまうことがあります。

本記事では、『情報商材で借金を抱えてしまった場合の対処法』について詳しく解説していきたいと思います。

情報商材で作った借金の解決方法

借金問題の解決方法には様々なものがありますが、今ある借金を自力で返済していくのが難しいと感じている場合は、債務整理による解決が最も確実です。

債務整理とは、弁護士などの専門家に依頼をして「法的に借金の減額や免除をする手続き」のことです。後ほど債務整理以外の解決方法もご紹介しますが、借金そのものを減らしたりゼロにできるのは債務整理だけです。

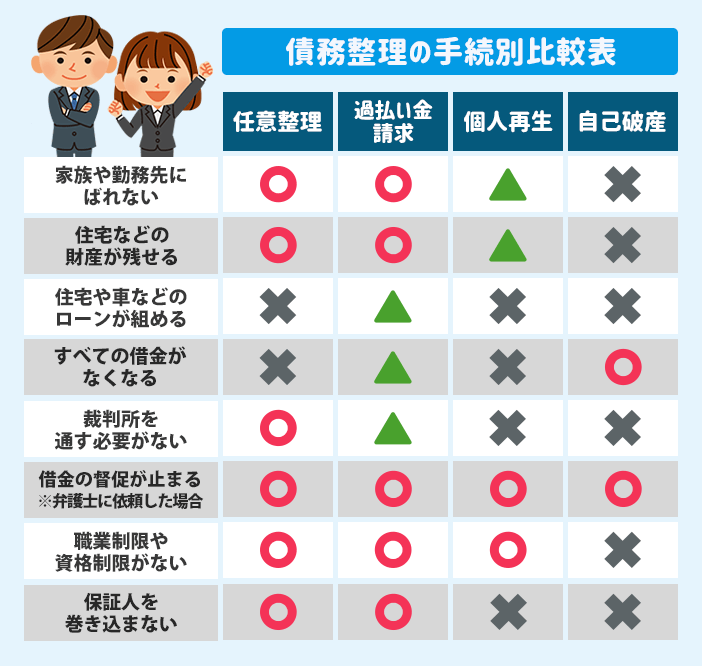

債務整理には「任意整理」「個人再生」「自己破産」の三つの手続きがあります。それぞれの特徴を見ていきましょう。

誰にもバレずに早期解決する方法

債務整理の中で最も利用者が多い手続きは任意整理です。任意整理は、裁判所を通さずに貸金業者との直接交渉を通じて借金を減額する手続きです。

家族や勤務先に知られてしまうリスクがなく、最短2ヵ月ほどで手続きが終了するため、旦那に内緒で借金を作ってしまった専業主婦の方にも人気の手続きです。

借金が多額の場合の解決方法

任意整理は利息と遅延損害金(返済が遅れたことへの賠償金)のカットによって借金を減らしていきますが、あまりに借金が膨れ上がり過ぎてしまうと、元本そのものを減らせない任意整理では解決が難しくなってしまいます。

その場合、元本自体を大幅に減額できる個人再生か、今ある全ての借金を帳消しにできる自己破産を検討することになります。

個人再生と自己破産の特徴

| 債務整理の種類 | 手続き内容 | |

|---|---|---|

| 個人再生 | 裁判所を通して、法的強制力をもって借金を減額してもらいます。手続きをしたほとんどの人が、借金総額を5分の1程度にまで圧縮できます。 | |

| 自己破産 | 裁判所を通して、今抱えているすべての借金を帳消しにしてもらいます。収入のない無職の人でも手続きが可能です。 | |

元本自体の減額・免除ができる個人再生や自己破産であれば、どのような借金問題であってもほとんど解決することができます。

ただし、任意整理に比べるとリスクやデメリットが多い手続きになりますので、弁護士に相談のうえ、自分に最適な手続きを慎重に検討するようにしましょう。

過払い金請求とは?

上記比較表の中に「過払い金請求」という手続きがありますが、過払い金請求とは、貸金業者に対して払い過ぎたお金を返還してもらう手続きのことです。

2010年に貸金業法が改正される以前は、法律の上限を超える金利でお金を貸し付けても罰則規定がありませんでした。そのため、貸金業者の多くが「グレーゾーン金利」と呼ばれる違法金利でお金を貸していました。

グレーゾーン金利によって本来支払う必要のないお金を支払っていた場合は、裁判によって取り戻すことができるのです。過払い金発生の有無は、債務整理の手続き開始時に弁護士がチェックをしてくれます。

弁護士は詐欺被害の相談にものってくれる

情報商材で借金を作ってしまった人の中には、「ひょっとしたら詐欺にあってしまったのかも?」とお悩みの方もいるかもしれません。

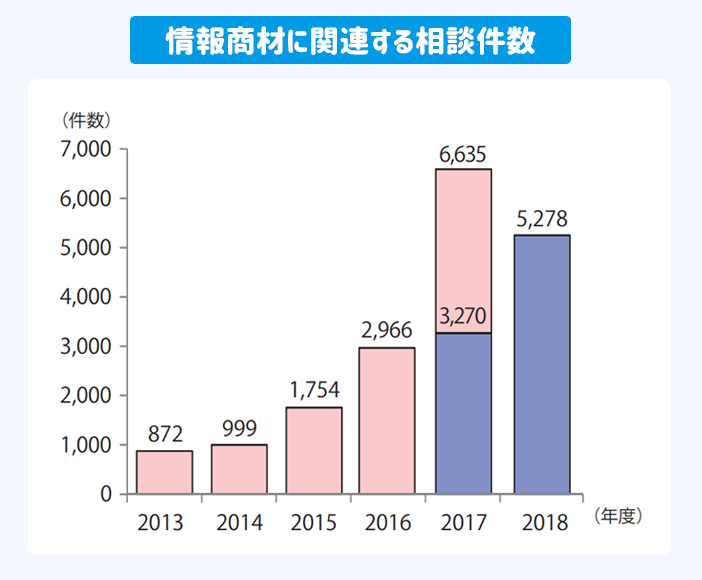

近年、インターネットやSNSを通して様々な情報商材が出回っている中、情報商材を使った詐欺トラブルは大変増えており、国民生活センターにも数多くの相談が寄せられています。

引用元:http://www.kokusen.go.jp/pdf_dl/wko/wko-201901.pdf

弁護士に相談をすれば、借金問題と合わせて詐欺被害のアドバイスも受けれますので、まずは一度相談だけでもしてみると良いでしょう。

債務整理以外の解決方法

さて、ここまでは債務整理による解決方法について解説してきましたが、債務整理をするまでもなく解決できるケースもあります。

以下に債務整理以外の解決方法をまとめましたので、ご自身の状況と照らし合わせながら参考になさってください。

おまとめローンを利用する

毎月の返済額を減らせば支払っていけそうな人は、おまとめローンによって借金を一本化することが有効です。

おまとめローンとは、複数社からの借金を借り換えによって一つにまとめる金融機関のサービスのことです。借入先を一つにすることで、毎月の返済額が減る、月に何度もあった返済日が1日だけになる、といったメリットがあります。

ただし、借金をまとめることで返済期間が長くなりますので、最終的な支払総額が増えてしまうこともあるので注意が必要です。

家計を見直す

家計の見直しで無駄な支出を削減できれば、浮いたお金を借金の返済に充てることができます。

既に切り詰めた生活を余儀なくされている人がほとんどでしょうが、改めて節約できるものがないかチェックしてみましょう。

よく言われることですが、家計見直しのコツは、一度減らすことができれば節約効果が続いていく固定費を削減することです。固定費とは、日々の生活や行動に関係なく毎月一定額かかる費用のことです。

- 主な固定費

-

- 住居費(家賃・住宅ローン)

- 光熱費

- 通信費(スマホ・インターネットなど)

- 保険料

- 教育費

- 車にかかる費用(ガソリン代・ローン・駐車場代など)

固定費の中でも、優先的にコストダウンを検討するべきものは居住費・通信費・保険料です。

居住費は毎月の支出の中で大きな割合を占めていますので、見直すことで大きな節約効果が期待できます。

また、保険はその時々によって本当に必要な保障内容も変わってきますので、本来必要のない保障がついているせいで保険料が高くなっていることがあります。

そして、近年インターネットやスマホの普及に伴い、家計支出に占める割合が大きくなってきているのが通信費です。これも格安スマホへの乗り換え・自宅のネット契約の変更等で支出を抑えられますので、是非一度見直しをしてみましょう。

保険の解約返戻金で返済する

生命保険などを解約して、戻ってきた解約返戻金で借金を返済するという方法もあります。保険を解約をすれば毎月の保険料の支払いもなくなるので、そのお金を借金返済に充てることもできます。

将来への不安から保険解約をためらってしまう気持ちも分かりますが、保険は借金問題が解決した後でも加入できます。

解約返戻金が一定額見込まれる場合は、まずはそのお金で返済負担を軽くして、落ち着いたところで保険に加入し直すことも考えてみましょう。

情報商材は違法ではないの?

情報商材を購入したのに思うような成果が得られないと、「これは詐欺だ」「お金を返してほしい」といった気持ちになるものです。

そもそも情報商材を販売することに違法性はないのでしょうか。また、情報商材で詐欺の被害に遭ってしまったらどうしたらよいのでしょうか。

販売そのものに違法性はない

まず、情報商材を販売すること自体に違法性はありません。

普通の書店に置かれたハウツー本を購入するのと同じように、ネット上で売られている情報商材であっても、買う人は自らの意思で購入をしているので違法取引にはならないのです。

もちろん、書かれている内容が真実でない場合は詐欺罪に問える可能性もありますが、真実でないことを証明するのは難しいと言えます。

人によっては、「こんなノウハウでお金が稼げるはずがない」と思うようなことであっても、書かれた内容を実践して成果を出せた人が一人でもいれば違法性は一気に低くなるでしょう。

違法となるケース

情報商材が違法となるケースは、情報の内容についてではなく、その販売方法に問題があることがほとんどです。以下のような売り方をしているものについては、違法性を問える可能性が高くなります。

- 情報商材が違法になるケース

-

- 誇大広告

- 虚偽表示

- 二重価格表示

誇大広告

誇大広告とは、商品やサービスの内容が実際のものより優良であると誤認させる広告のことです。「業界ナンバーワン」「日本一」「誰でもできる」「毎日○○分やるだけで儲かる」など、明確な根拠に基づかない表現がそれに該当します。

虚偽表示

情報商材の内容や広告の宣伝文句などに偽りがあった場合、虚偽表示として詐欺罪に問うことができます。

例えば、広告の中に「一ヶ月500万円稼ぐトレーダーが指導します!」といった文言があるとして、本当に一ヶ月500万円の稼ぎがあれば問題はありませんが、それが嘘だった場合は明かな詐欺行為にあたります。

二重価格表示

二重価格表示は景品表示法違反として代表的なものの一つです。期間限定キャンペーンをその期間が終わるたびに繰り返す、などはその最たる例です。閉店売り尽くしセールをいつまでも続けているお店が話題になることがありますが、厳密にはそれも景品表示法違反になります。

詐欺に遭ったかも…そんな時はどうしたらいい?

では、実際に詐欺に遭ってしまった場合はどのように対処すればいいのでしょうか。

売主側に返金を求める

まずは情報商材を販売している売主側と返金交渉をしましょう。先ほど紹介した誇大広告や虚偽表示に該当するものがあれば、それらを証拠として提示することによってすんなり返金してくれるケースもあります。

その情報商材が売主とは別の第三者のサイトを通じて売られていた場合は、その運営者に相談してみるのも一つの方法です。

消費生活センターに相談する

売主との交渉がうまくいかなければ、専門機関に相談することをお勧めします。消費生活センターに相談をすれば、代理で交渉をしてくれたり、詐欺問題に精通した弁護士を紹介してくれることもあります。

自分で交渉をするにしても、まずは消費生活センターに相談をして、どのように交渉すれば良いのか具体的なアドバイスを受けるのも良いでしょう。

消費者庁に相談する

消費生活センターとは違い、消費者庁は法的効力を持っている機関です。場合によっては業務停止命令が出されることもあるので、売主側も軽視することができません。

消費者庁は国の機関ですので、同じようなクレームや相談が数多く寄せられない限り迅速に対応してくれることはありませんが、同じ被害にあっている人が多数いれば問題解決も早いでしょう。

被害届を出す

警察に被害届を出せば、被害届を取り下げることを条件に返金に応じてくれるケースもあります。

ただし、一旦被害届を取り下げてしまうと、再び被害届を出すのは大変難しくなりますので、間違いなく返金されたことを確認してから取り下げるようにしましょう。

弁護士に相談する

法律のプロである弁護士に相談をすれば、「購入した情報商材が詐欺にあたるのか?」「訴訟を起こした場合、返金が見込めるのか?」といった点についてアドバイスをしてくれます。

もちろん正式に依頼をすれば弁護士費用が発生しますが、初回相談だけは無料で応じてくれるところが多いので、まずは今後の見通しについて弁護士の見解を仰ぐのもいいかもしれません。

借金問題の解決、はじめの一歩は専門家への相談

情報商材を買ったけど、借金だけが残って首が回らなくなった…このような状況に陥ってしまう人はここ数年非常に増えています。

魅力的な宣伝文句につられて安易に情報商材を購入しないことが一番ですが、すでに購入してしまい借金の返済に苦しんでいるのであれば、一日も早く解決に向けて動き出すことが大切です。

最も危険なのは借金を放置しておくこと

借金問題で一番危険なことは、現実から目を背けて借金を放置してしまうことです。

借金の返済を1日でも滞納すると、翌日から遅延損害金が発生します。もちろん滞納している期間も利息はかかり続けますので、みるみるうちに借金が増えていき、取り返しがつかないほどの借金を抱えてしまう人も少なくありません。

先ほども触れましたが、借金が大きくなる前であれば任意整理で簡単に解決できる可能性が高いですが、あまりに借金が膨れ上がってしまうと最終的には自己破産せざるを得なくなってしまうのです。

返済負担が減れば苦しみからは解放される

収入の多くを借金返済に充てなければいけないのは大変辛いことです。お金は切り詰めなければいけませんし、自由に使えるお金などほとんど残りません。それではストレスが溜まる一方ですし、そんな生活はそう長く続くものではありません。

任意整理によって毎月の返済額を無理のない範囲まで落とすことができれば、余裕を持って計画的に返済していくことができます。返済負担が減れば、借金返済以外のことにもお金を使えるようになり、完済に向けてのモチベーションも維持しやすくなります。

これ以上事態が深刻化して任意整理での解決が難しくなってしまう前に、1日も早く問題解決へ向けて動き出しましょう。そのはじめの一歩が専門家である弁護士への相談です。

本記事をきっかけに、あなたの借金問題が解決へ向かい始めれば幸いです。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。